W dniu 1 lipca 2016 r. weszła w życie holenderska ustawa w sprawie przepisów dotyczących zatrudniania pracowników delegowanych, odnosząca się do wdrożenia dyrektywy 2014/67/UE Parlamentu Europejskiego i Rady z dnia 15 maja 2014 roku w sprawie egzekwowania dyrektywy w sprawie delegowania pracowników i zmieniająca rozporządzenie w sprawie współpracy administracyjnej za pośrednictwem informacji na rynku wewnętrznym (ustawa o zatrudnianiu pracowników delegowanych w UE). Ten kryjący się pod jakże długą i skomplikowaną nazwą akt prawny, jest efektem konieczności implementacji do holenderskiego porządku prawnego przepisów wspólnotowych, a zwłaszcza Dyrektywy 96/71/WE, zakładający wprowadzenie minimalnego wynagrodzenia, w tym wynagrodzenia dla pracowników mobilnych świadczących swoje usługi podmiotom mającym siedzibę na terytorium Królestwa Niderlandów.

Artykuł 1 tejże ustawy zawiera już definicje konieczne dla zrozumienia podstawowych zagadnień delegowania i wynagradzania pracowników delegowanych. Znajduje się tam również definicja „usługi transportowej”. Jest to definicja zbliżona do tej, jaka została wygenerowana na gruncie prawa francuskiego. Według holenderskiego ustawodawcy pod pojęciem usługi transportowej rozumie się:

-

Świadczenie usług na rzecz holenderskiego podmiotu przez pracownika zatrudnionego przez pracodawcę posiadającego siedzibę poza terytorium kraju (Holandii) na podstawie umowy zawartej pomiędzy pracodawcą a usługobiorcą;

-

Przeniesienie pracownika do pracy z siedziby przedsiębiorstwa pracodawcy znajdującego się poza terytorium kraju (poza Holandią) do filii tego przedsiębiorstwa mającego siedzibę na terytorium Holandii;

-

Udostępnienie pracodawcy użytkownikowi pracownika, który będzie świadczył pracę usługobiorcy – pracodawcy użytkownikowi, na terytorium Holandii.

Niniejszym jawi się konstatacja, że pracownicy przedsiębiorstw transportowych spełniają kryteria określone powyżej w pkt. 1. i w sytuacji kiedy odbiorcą usługi jest podmiot holenderski, a więc załadunek lub rozładunek ma miejsce na terenie Holandii, podlegają oni tamtejszej ustawie o płacy minimalnej (zaznaczyć jednak trzeba, że co do tego zarówno w doktrynie, jak i orzecznictwie istnieją spore wątpliwości, jednakże na razie nic nie zmieniło holenderskich postanowień w tym temacie). Wyłączenia od obowiązywania tejże ustawy dotyczą wyłącznie personelu statków pływających przedsiębiorstw marynarki handlowej.

Ciekawym i wymagającym omówienia zagadnieniem jest kwestia występująca w sytuacji, kiedy umowa o pracę pracownika delegowanego do pracy na terytorium Holandii podlega prawu obcemu, na przykład prawu polskiemu (przypominam tylko, że aby tak się stało w umowie o pracę wyraźnie strony zastrzec muszą taki wybór prawa). W takiej sytuacji prawo holenderskie przewiduje występowanie tzw. „przepisów wymuszających swoje zastosowanie”, a więc takich, których nie da się wyłączyć wolą stron i których obowiązek przestrzegania występować będzie permanentnie. Są to zagadnienia o szczególnym ciężarze gatunkowym, zdecydowanie najważniejsze w kwestii ochrony praw pracowniczych i prawa człowieka. Ustawa o zatrudnianiu pracowników delegowanych w UE do kategorii takich przepisów zalicza artykuły 616a do 616f, 626, 634, do 642, 645, 646, 648, 649, 655, 658, 670, akapit drugi i 681, podrozdział c Księgi 7 Kodeksu Cywilnego Holandii. Dotyczą one w szczególności:

-

obowiązku wypłaty wynagrodzenia co najmniej na poziomie minimalnym, wraz z wszystkimi dodatkami łącznie z dodatkiem urlopowym;

-

odpowiedzialności subsydiarnej usługobiorcy w sytuacji niezapewnienia pracownikowi przez pracodawcę standardów minimalnego wynagrodzenia;

-

gotówkowej formy wypłaty wynagrodzenia w sytuacji braku zgody pracownika na dokonanie przelewu na rachunek bankowy;

-

obowiązku okazywania pracownikowi wszystkich składników wynagrodzenia;

-

obowiązku przeciwdziałania dyskryminacji i zapewnianiu bezpiecznych i higienicznych warunków pracy;

-

elementów niezbędnych umowy o pracę, które nie muszą być zawarte w jej tekście na podstawie polskiego prawa. Są to: metoda obliczania ilości dni urlopu wypoczynkowego i metoda obliczania długości okresów wypowiedzenia.

Wymienione wyżej normy nie mogą zostać wyłączone wolą stron i nią zmodyfikowane.

Kolejną kwestią o jakiej należy wspomnieć w niniejszej pracy jest obowiązek posiadania przedstawiciela na terytorium Holandii. Art. 7 holenderskiej ustawy o zatrudnianiu pracowników delegowanych w UE stanowi, iż w tym zakresie istnieje obowiązek wyznaczenia osoby uprawnionej do kontaktów z odpowiednimi organami, posiadającej miejsce zamieszkania lub siedzibę na terytorium Królestwa Niderlandów. Szczegółowe regulacje funkcji i uprawnień takiego podmiotu nie są do końca znane i może to zostać zmodyfikowane w przyszłości, ale na podstawie obecnie przedstawionych norm można stwierdzić, że rola takiego przedstawiciela będzie zbliżona do roli podmiotu, reprezentującego pracodawcę we Włoszech. Inaczej niż przedstawiciela zatrudniającego we Francji, ten reprezentant jest osobą przeznaczoną do kontaktów, do jego zadań będzie należeć odbieranie poczty, kontakt z organami, dostarczanie dokumentów do odpowiednich urzędów. Nie jest, więc konieczne by przetrzymywał on jakieś dokumenty pracodawcy, co na razie wydaje się zbędne.

Dodatkowym zagadnieniem wymagającym omówienia jest obowiązek posiadania szczegółowej dokumentacji związanej z procesem delegowania pracownika do Holandii. Na razie nie zostały wydane przepisy systematyzujące w pełni to zagadnienie, jednak z dużym prawdopodobieństwem można powiedzieć, że w trakcie okresu delegowania, pracodawca powinien posiadać w formie pisemnej lub elektronicznej (nie jest wiadome na razie, czy na terenie Holandii) i dostarczać je na każdorazowe wezwanie organów kontroli, następujące dokumenty związane z delegowanym pracownikiem. Do takich dokumentów należy zaliczyć:

a) umowę o prace;

b) oświadczenie pracodawcy zawierające następujące dane:

– paski wypłaty z wyszczególnieniem kwoty netto, brutto, dodatków urlopowych, składników wynagrodzenia,

– nazwę pracodawcy,

– liczbę godzin pracy,

– okres wykonywania pracy w czasie delegowania na terenie Holandii.

c) oświadczenie zawierające następujące dane:

– nazwa i siedziba stron umowy o pracę,

– miejsce wykonywania pracy,

– stanowisko i charakter wykonywanej pracy,

– data zatrudnienia,

– czas trwania umowy o pracę,

– ilość dni urlopu i metoda ich wyliczenia,

– okres wypowiedzenia umowy,

– termin wypłaty,

– dzienna i tygodniowa norma czasu pracy,

– płaca zasadnicza,

– wyjaśnienie zasad podlegania zabezpieczeniu społecznemu,

– układ zbiorowy obejmujący pracownika.

d) ewidencja czasu pracy w Holandii;

e) dowód odprowadzenia składek na ubezpieczenie społeczne;

f) dowód tożsamości usługobiorcy na terenie Holandii;

g) dowód uiszczenia wynagrodzenie pracownikowi w odpowiedniej wysokości.

Dokumenty powinny być dostępne na wezwanie organu w czasie delegowani i w rozsądnym okresie po nim. Nie zostało powiedziane, co należy rozumieć pod pojęciem „rozsądny okres czasu” wydaje się jednak, że bezpiecznym będzie założyć, że odpowiada on polskiemu okresowi minimalnego czasu przechowywania dokumentów. Z tego też powodu, w stosunku do pracowników mobilnych uważam, że wyłącznie umowa o pracę powinna być dostarczona zatrudnianemu, który świadczyć będzie usługi na terytorium Holandii, zaś pozostałe dokumenty mogą być gromadzone przez pracodawcę w jego siedzibie i dostarczane na ewentualne potrzeby kontroli. Inaczej rzecz się ma jeśli chodzi o pracowników niepozostających trwale w podróży służbowej, na przykład pracowników budowlanych. W stosunku do nich ustanowiono zasadę, że dokumentacja w formie elektronicznej, bądź papierowej powinna znajdować się będzie w miejscu świadczenia pracy. Brak konkretnych wiadomości w omawianym zakresie wynika z faktu, że holenderska ustawa o zatrudnianiu pracowników delegowanych w UE ma charakter blankietowy, traktuje wiele zagadnień ogólnikowo, a w stosunku do konkretnych rozwiązań odsyła do rozporządzeń, które nie zostały jeszcze uchwalone. Odnosząc się do konieczności sporządzania dokumentacji w języku holenderskim. Nie zostało to wyartykułowane wprost, dlatego pozostają w tej kwestii spore wątpliwości. Postuluje jednak, aby były one sporządzane w języku polskim, bądź innym zrozumiałym dla pracownika (przypominam, że umowa o pracę z osobą nieposługującą się językiem polskim winna zostać zawarta w języku dla tej osoby zrozumiałym), dopiero zaś w momencie kontroli na wyraźne zalecenie holenderskiego organu administracji powinny zostać przetłumaczone.

Odnosząc się do samego zagadnienia zgłoszenia pracownika delegowanego do Holandii, należy stwierdzić, że nie istnieją na razie żadne regulacje dotyczące tego zagadnienia. Jednakże z dużym prawdopodobieństwem zostaną one wprowadzone. W jakiej formie to się to stanie, tego jeszcze nie wiadomo, nie wiadomo również kiedy szczegółowe informacje zostaną przekazane. Z dużym prawdopodobieństwem można jednak stwierdzić, że kary za nie sporządzenie dokumentacji, brak przedstawiciela lub brak wypłaty minimalnego wynagrodzenia sięgać mogą nawet 40 000,00 euro.

Dodatkowo wspomnieć należy o zasadach funkcjonowania układów zbiorowych pracy. Zarówno przepisy Dyrektywy 96/71 WE, jak i holenderskiej ustawy o zatrudnianiu pracowników delegowanych w UE stanowią, że o ile układy zbiorowe pracy dla pracowników danej kategorii istnieją, to mają one zastosowanie na gruncie zasad delegowania. Takie też dokumenty mają swoje miejsce w obrocie prawnym Królestwa Niderlandów i tak na przykład szczególne znaczenie posiada „FNV Transport en Logistics – Profesjonalny przewóz towarów i dźwigów samojezdnych. Umowa zbiorowa od 1 stycznia 2014 r. do 1 stycznia 2017 r.”. Układ zbiorowy pracy dotyczący pracowników branży transportowej. Rozważania, które zostaną przedstawione poniżej, będą kierowane tylko do pracowników tej branży – kierowców pojazdów ciężarowych w transporcie międzynarodowym rzeczy. Podobnie analizie poddane zostaną wyłącznie przepisy, które nakładają dodatkowe obowiązki nieznane prawu polskiemu, tak jak obowiązek wynikający z art. 7 ust. 7 zakładający, że pracownik reprezentujący pracodawcę na zewnątrz powinien być schludny i zadbany. Wynika z tego następująca konstatacja. Niechlujny wygląd kierowcy jest podstawą do jego zwolnienia.

Wysokość wynagrodzenia

Zagadnienie ustalenia wysokości wynagrodzenia dla kierowcy przewożącego towary w transporcie międzynarodowym, jest znacznie bardziej skomplikowane niż wydawałoby się to prima facie. Zależy ona bowiem przede wszystkim od charakteru uprawnień kierowcy, stażu pracy kierowcy, rodzaju przewożonego towaru i rocznej długości pokonanej trasy. Zgodnie z wyżej wspomnianym układem zbiorowym pracy istnieje 8 kategorii możliwości zaszeregowania pracowników branży transportu rzeczy i obsługi dźwigów samojezdnych. Zatrudnieni ci, mają również przyporządkowane sobie stawki minimalnego wynagrodzenia, w zależności od ich wieku i stażu pracy. Podsumowując, możliwe jest twierdzenie, że tylko na podstawie tego jednego aktu da się przyporządkować, aż 58 różnych rodzajów stawek minimalnego wynagrodzenia dla pracownika przedmiotowej branży. Minimalne wynagrodzenie określone na poziomie ogólnym, dla osoby w wieku dwudziestu trzech lat, to obecnie 1 524,60 euro miesięcznie, a więc 8,80 euro za godzinę pracy przy założeniu 40 – sto godzinnego tygodnia pracy. Od 2017 roku kwoty te wyniosą odpowiednio 1 551,60 euro i 8,96 euro. Odmiennie kwestia ma się w stosunku do osób objętych już wspomnianym układem zbiorowym pracy „FNV Transport en Logistics – Profesjonalny przewóz towarów i dźwigów samojezdnych. Umowa zbiorowa od 1 stycznia 2014 r. do 1 stycznia 2017 r.” Akt ten określa najniższy poziom stawki minimalnej godzinowej pracownika w wysokości od 9,96 euro do nawet 19,86 euro. Rozbieżności są zatem tak wielkie, że w konsekwencji konieczne jest ustalenie dokładnego przyporządkowania osoby zatrudnionej do danej kategorii. Dodatkowo sprawa komplikuje się jeszcze bardziej przy uwzględnieniu waloryzacji wysokości wynagrodzenia od stycznia 2017 roku, poprzez zwiększenie każdej stawki o 1,25%.

W moim przekonaniu, kierowcy w transporcie międzynarodowym rzeczy niezależnie od dopuszczalnej masy całkowitej pojazdu, którzy prowadzą powinni zostać zakwalifikowani do kategorii „D”. Wynika to z tego, że posiadają oni odpowiednie kwalifikacje, prawo jazdy kategorii B, C lub E, wykonują przewozy międzynarodowe, biorą udział w załadunku i rozładunku, uzupełniają dokumenty przewozowe, co uzasadnia spełnienie przesłanek pozwalających na zakwalifikowanie zatrudnionych do tej właśnie kategorii. Jeżeli jednak na terenie Królestwa Holandii odbywa się załadunek bądź rozładunek towarów przewożonych w chłodniach, towarów mrożonych, bądź głęboko mrożonych, albo kierowca posługuje się przy załadunku windami, wózkami itp. używa specjalnej odzieży ochronnej, sam odpowiada za dokumentację przewozu, sporządza listy przewozowe i dokumenty celne – wówczas powinien zostać zakwalifikowany do kategorii „E” według grupy zaszeregowania określonej we wspomnianym układzie zbiorowym pracy. Niniejszym jawi się konstatacja, że konkretne przyporządkowanie kierowcy do odpowiedniej kategorii osób zatrudnionych zależy przede wszystkim od charakteru wykonywanych przewozów i transportowanego ładunku. Jeżeli na kierowcy ciąży szczególna odpowiedzialność za dopełnienie wszystkich formalności (będzie tak przede wszystkim w sytuacji wykonywania swych czynności na podstawie umowy prawa cywilnego) będzie on zaszeregowany – przyporządkowany do wspomnianej już wyżej kategorii „E”. Pozwoliłem sobie umieścić zestawienie stawek wynagrodzenia dla tych 2 grup, które dostępne jest pod adresem: http://jazdaprawna.pl/?p=25636&preview_id=25636&preview_nonce=f1fcdd70dc&post_format=standard&_thumbnail_id=25640&preview=true

Koniecznym jest jednak przyznać, że istnieją wątpliwości co do ustalania stażu pracy, tutaj mogą zostać poczynione spore zmiany, o których w przyszłości pojawią się informacje.

Zmiany w układzie zbiorowym pracy

Istnieje projekt zmiany przedmiotowego układu zbiorowego pracy – „VOORSTELLEN TLN VOOR EEN NIEUWE CAO VOOR DE SECTOR BEROEPSGOEDERENVERVOER OVER

DE WEG EN DE VERHUUR VAN MOBIELE KRANEN”, którego przepisy wejdą w życie w 2017 roku. Projekt zakłada następujące zmiany w obowiązujących przepisach:

-

Dodatek za prace w nadgodzinach ma ulec zmniejszeniu z 30% do 22,5% w 2017 i do 15% w 2018;

-

Zmianie ulec mają metody ustalania etapowego planu wyliczania wynagrodzenia w przypadku niezdolności do pracy, gdzie w kroku 3 tejże procedury łączna liczba nadgodzin za prace i niedzielę ma ustanowić dodatek nie większy niż 45,9% od 2017 i 43,1% od roku 2018;

-

Wprowadzenie domniemania 40 godzinnego tygodnia pracy;

-

Ustalenie następującego katalogu dodatków za pracę w trakcie wykonywania jednodniowej podróży służbowej w porze nocnej, w sobotę i w niedzielę (dodatek jest odpowiednikiem procentowym wynagrodzenia zasadniczego stawki godzinowej danego pracownika):

|

Godzina w danej dobie |

Poniedziałek |

Wtorek |

Środa |

Czwartek |

Piątek |

Sobota |

Niedziela |

|

0:00 – 1:00 |

30,00% |

30,00% |

30,00% |

30,00% |

30,00% |

50,00% |

100,00% |

|

1:00 – 2:00 |

30,00% |

30,00% |

30,00% |

30,00% |

30,00% |

50,00% |

100,00% |

|

2:00 – 3:00 |

30,00% |

30,00% |

30,00% |

30,00% |

30,00% |

50,00% |

100,00% |

|

3:00 – 4:00 |

30,00% |

30,00% |

30,00% |

30,00% |

30,00% |

50,00% |

100,00% |

|

4:00 – 5:00 |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

50,00% |

100,00% |

|

5:00 – 6:00 |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

50,00% |

100,00% |

|

6:00 – 7:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

7:00 – 8:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

8:00 – 9:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

9:00 – 10:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

10:00 – 11:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

11:00 – 12:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

12:00 – 13:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

13:00 – 14:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

14:00 – 15:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

15:00 – 16:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

16:00 – 17:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

17:00 – 18:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

18:00 – 19:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

19:00 – 20:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

20:00 – 21:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

21:00 – 22:00 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

50,00% |

100,00% |

|

22:00 – 23:00 |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

50,00% |

100,00% |

|

23:00 – 24:00 |

10,00% |

10,00% |

10,00% |

10,00% |

10,00% |

50,00% |

100,00% |

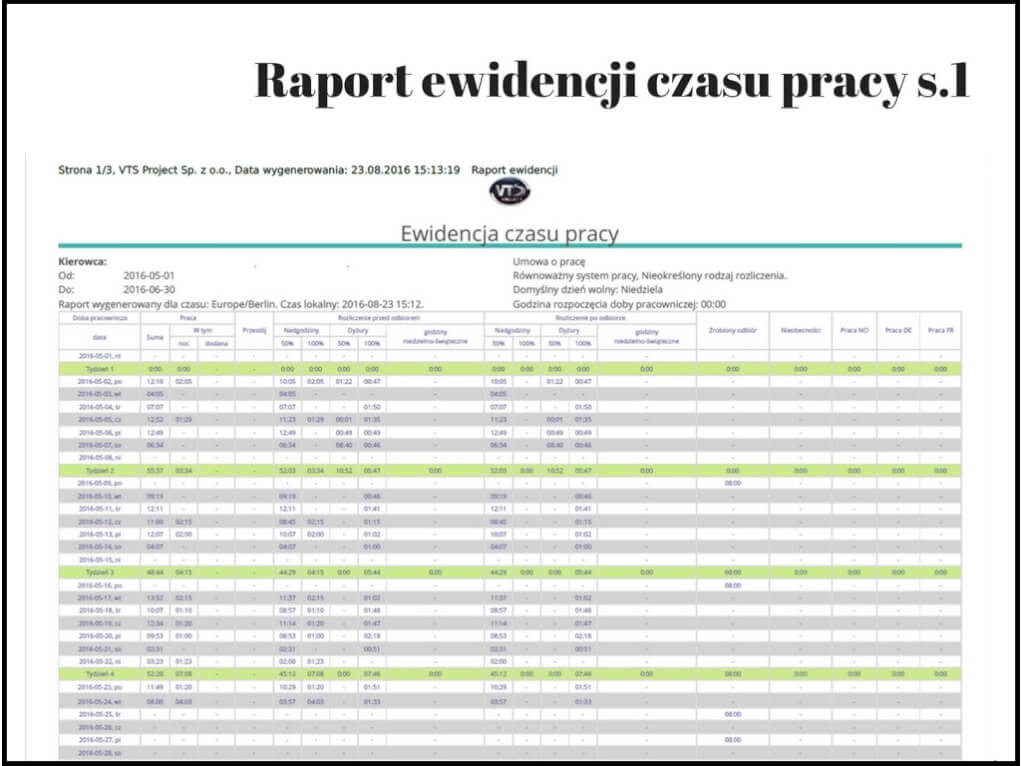

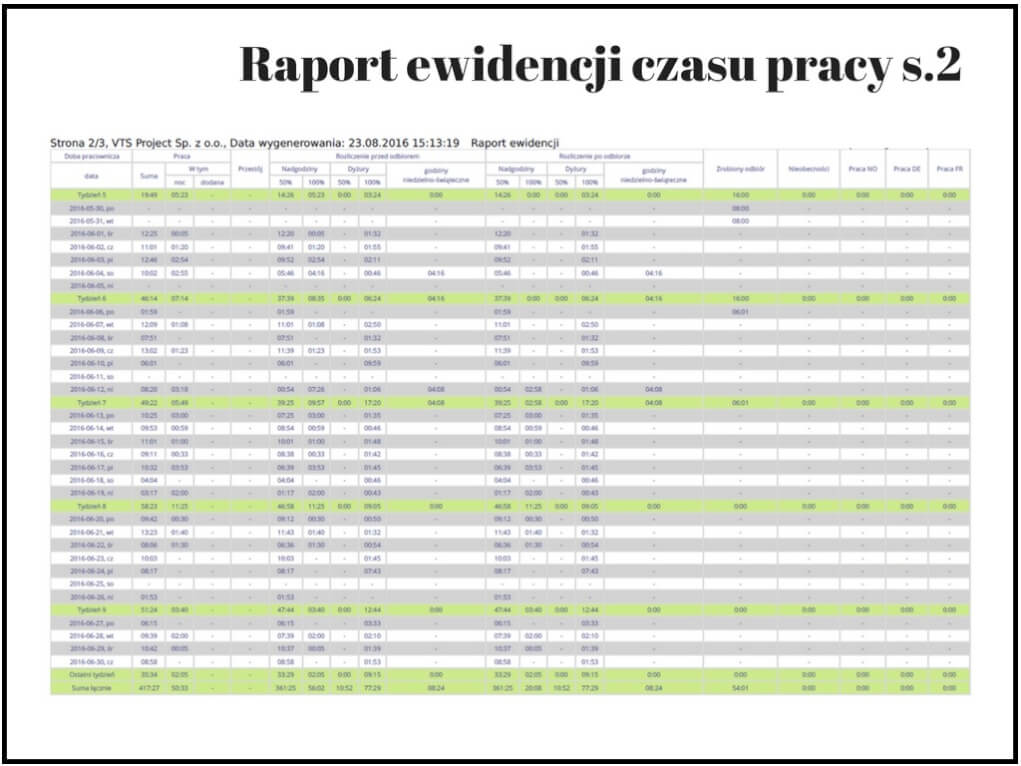

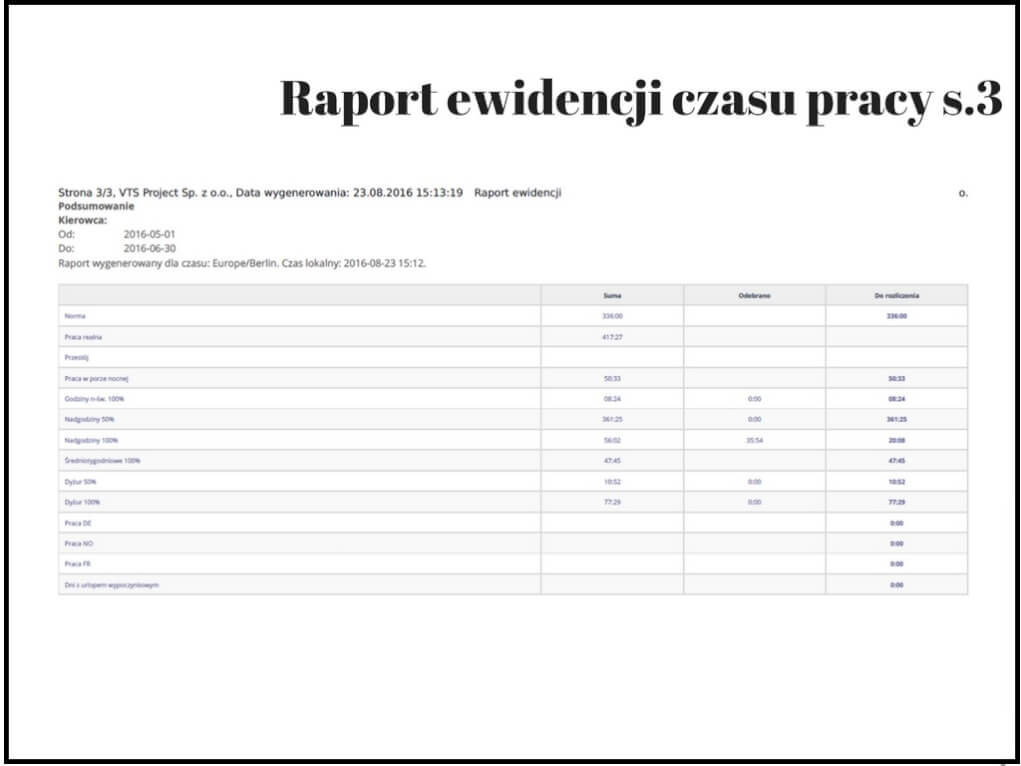

Kolejnym ciekawym zagadnieniem, jest kwestia sporządzania ewidencji czasu pracy kierowcy. Minimalny zakres szczegółów tego dokumentu został określony w art. 26 ust. 2 c, który stanowi:

„Zestawienie czasu pracy powinno zawierać co najmniej następujące informacje:

– data;

– okres pracy oraz jej łączne sumy dzienne;

– czas odpoczynku;

– przerwy;

– korekty ;

– imię i nazwisko kierowcy oraz jego podpis”.

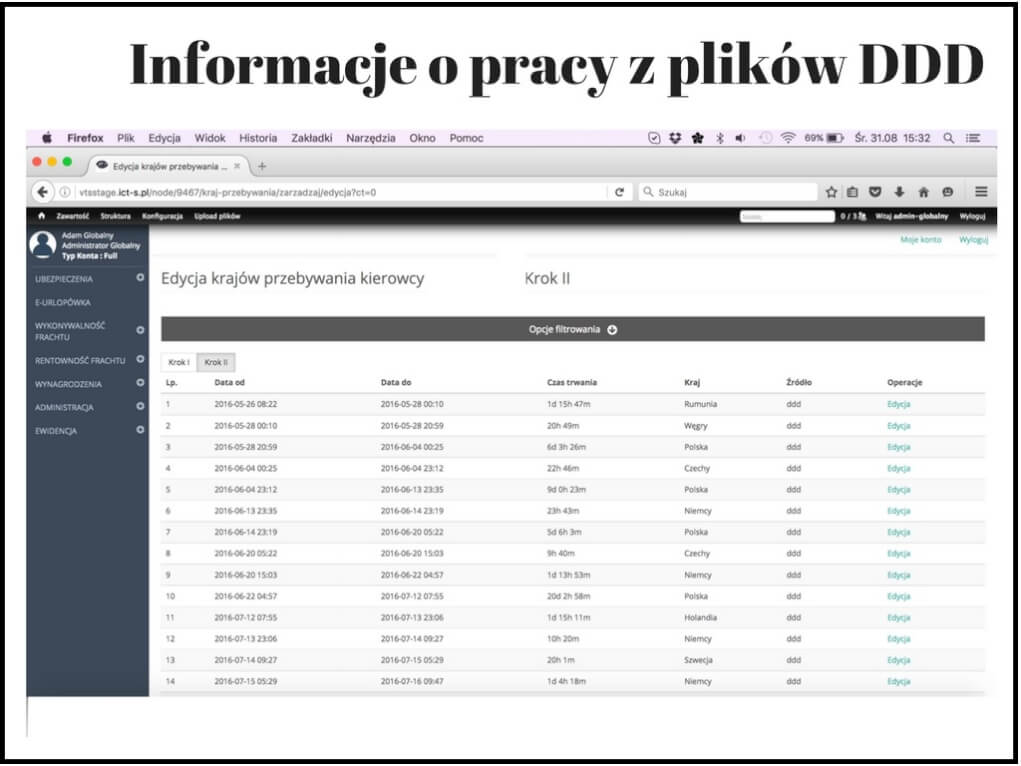

Co ważne, ewidencja czasu pracy powinna zostać przez pracownika podpisana i co za tym idzie zaakceptowana, ażeby mogła stanowić dokument pracowniczy. Wspomniane zestawienie powinno być przechowywane dla celów dowodowych przez co najmniej rok i w celu weryfikacji jego prawidłowości odpowiedni organ kontrolny może zażyczyć również dostarczenia odpowiednich plików ddd, bądź tarczek z tachografu analogowego.

Następnym, wymagającym przytoczenia i omówienia zagadnieniem jest kwestia wynagrodzenia otrzymywanego za czas przestoju. Co do zasady za czas przestoju – niewykonywania pracy przez zatrudnionego, nie z winy pracownika, przysługuje mu wynagrodzenie na poziomie wynagrodzenia zasadniczego za każdą godzinę. Niniejszym rodzi się konstatacja, że okres niewykonywania pracy tzw. dyżur 50, jeżeli następuje na terenie Królestwa Holandii i nie jest w związku z przewozem tranzytowym, powinien być wynagradzany od 2017 roku, co najmniej na poziomie 11,47 euro za godzinę – art. 10 ust. 4a omawianego układu zbiorowego pracy. Szczególna regulacja tego zagadnienia ujęta została w art. 26 ust. a tegoż samego aktu normatywnego. Dotyczy ona pracy kierowców w załodze dwuosobowej. W takich okolicznościach każdemu z pracowników przysługuje wynagrodzenie godzinowe na poziomie od 85% do 100% jego stawki godzinowej (pracodawca ustala ten poziom) i obejmuje ono czas prowadzenia pojazdu, jak i czas pozostawania obok kierującego. Jednakże warunkiem obniżenia poziomu wynagrodzenia do 85% normalnej stawki jest wprowadzenie polityki wynagradzania w firmie oraz uzyskanie zgody związku zawodowego działającego w przedsiębiorstwie i poinformowanie sygnatariuszy omawianego układu zbiorowego o tym fakcie.

Godziny nadliczbowe

W następnej kolejności należy omówić kwestię naliczania godzin nadliczbowych. Zgodnie z art. 27 omawianego układu zbiorowego pracy:

„1. Nadgodziny to liczba godzin pracy, innych niż praca w soboty i/lub w niedziele, o które przekroczony został 40-godzinny czas pracy.

2. W przypadku pracowników transportu obsługujących pojazdy o podwójnej obsadzie nadgodziny to liczba godzin pracy, innych niż praca w soboty po godz. 7.00 i/lub w niedziele, o które przekroczony został 40-godzinny czas pracy.”

Niniejszym pojawia się wniosek, że praca w sobotę zawsze wynagrodzona jest dodatkiem za każdą godziną pracy na poziomie 50% wynagrodzenia zasadniczego kierowcy, zaś praca w niedzielę na poziomie 100%. Natomiast w stosunku do pracowników pracujących w załodze dwuosobowej czas, za który powinni otrzymywać oni pensję wraz z odpowiednim dodatkiem zaczyna się o godzinie 7:00 w sobotę. Godziny nadliczbowe zaś zostają naliczane wyłącznie od poniedziałku do piątku do godziny 24:00 lub do soboty, do godziny 7:00. Dodatek za każdą godzinę pracy w nadgodzinach wynosi 30% normalnej stawki wynagrodzenia pracownika w roku 2016 i 22.5% za prace w roku 2017. Dodatkowe wynagrodzenie pracownikowi nie przysługuje jednak, jeżeli sam jest kompetentny do powierzania pracy innym (należy do kadry zarządzającej), albo praca w nadgodzinach została spowodowana przez opóźnienie w transporcie, za które ona sam ponosi winę. Ponadto należy stwierdzić, że pracownik, który ukończył 50 – ty rok życia może wykonać maksymalnie 12,5 nadgodzin tygodniowo. Minuty pracy w czasie nadliczbowym zawsze ulegają zaokrągleniu do pełnego półgodziny, z tym że czas do upływy pierwszych 15 minut nie jest dodatkowo wynagradzany.

Następną, wymagającą poruszenia kwestią jest praca w niedzielę oraz inne dni ustawowo wolne od pracy. Co do zasady praca w takim okresie dozwolona jest tylko wyjątkowo i tylko, jeżeli nie da się jej wykonać w innym czasie. Do dni ustawowo wolnych od pracy zaliczyć można: Nowy Rok, Poniedziałek Wielkanocny, Wniebowstąpienie, drugi dzień Zielonych Świątek, pierwszy i drugi dzień Bożego Narodzenia, Dzień Króla (27 kwietnia) oraz raz na pięć lat ustalony przez rząd dodatkowo wolny dzień. W zamian za prace w dzień ustawowo wolny, z wyjątkiem niedzieli pracownikowi oprócz wynagrodzenia przysługuje do wyboru albo dzień wolny przypadający w ciągu kolejnych 8 tygodni (termin dnia wolnego musi być uzgodniony z pracownikiem), albo wynagrodzenie dodatkowe na poziomie 100%. W zamian za za pracę w niedzielę zatrudniony może otrzymać wyłącznie odpowiedni dodatek do wynagrodzenie na poziomie 100% swojej pensji.

Praca w weekendy

W dalszej kolejności należy wskazać odmienności w uregulowaniu pracy w weekendy oraz w ujęciu zagadnienia przyznania pracownikowi diet z tytułu pozostawania w podróży służbowej. Omawiany układ zbiorowy pracy zakłada bowiem, że 13 weekendów w każdym półroczu powinno być dla kierowcy czasem wolnym, a więc w zasadzie, w co drugi weekend pracownik winien odbywać odpoczynek regularny.

Zwrot kosztów podróży służbowej

W odniesieniu do kwestii diet należy wskazać, że regulacja tego zagadnienia znajduje się w art. 39 omawianego układu. Jednakże pod pojęciem „diety” tam uregulowanej powinniśmy jednak rozumieć przede wszystkim „zwrot kosztów podróży

faktycznie zapłaconych, z wyjątkiem przypadków gdy istnieją oddzielne programy delegowania

pracowników.” Nie chodzi, więc tutaj wprost o kwotę przeznaczoną na wyżywienie, czy zapewnienie miejsca noclegowego, ale o zwrot koszów eksploatacji pojazdu, ponieważ zgodnie ze zdaniem drugim tego samego przepisu. „Jedyne wyjątki są następujące (zwrot kosztów podróży nie przysługuje – przypis autora): 1. podróż odbywa się przy użyciu darmowego środka transportu, lub 2. podróż mogła się odbyć przy użyciu darmowego środka transportu, jeżeli pracownik zawnioskowałby o to w odpowiednim czasie.”

Polskie rozumienie pojęcia „diety” odpowiada bardziej holenderskiemu pojęciu „zwrot kosztów utrzymania”, które zgodnie z art. 40 ust. 1 obejmują „koszty poniesione w drodze, obejmujące posiłki, pozostałą konsumpcję i urządzenia sanitarne. Nie obejmują one kosztów poniesionych na zakwaterowanie, urządzenie kabiny, różnic w kursach walutowych, zapłaconych napiwków, wydatków telefonicznych i innych kosztów”.Podsumowując, pod następującymi pojęciami rozumiemy kolejne świadczenia:

-

Diety – koszty przejazdów pojazdem należącym do pracownika. Zwrot kosztów według rachunków;

-

Zwrot kosztów utrzymania – koszty posiłków i urządzeń sanitarnych – pojęcie zbliżone do polskiego pojęcia „diety”. Zwane w Królestwie Holandii potocznie „dieta” i pod takim pojęciem ujęte w art. 40 ust. 3a – 3c. Zwrot kosztów według tabeli znajdującej się poniżej;

-

Zwrot kosztów zakwaterowania, urządzenia kabiny, różnic kursowych, opłat telefonicznych i innych kosztów. Koszty zwracane są według rachunków.

Określenie wysokości zwrotu kosztów utrzymania jest bardzo skomplikowane i znacząco różne od tego określonego w Polsce. Podkreślam również, że ów świadczenie przysługiwać będzie pracownikowi – kierowcy w momencie, kiedy transport będzie rozpoczynał się lub kończył w Holandii i tylko w czasie przebywania pojazdu i kierowcy na jej terytorium. Co do zasady istnieje podział zwracanych kosztów utrzymania na te dotyczące podróży służbowej jednodniowej i wielodniowej. Jednodniowa podróż służbowa ma miejsce wtedy, kiedy od momentu jaj rozpoczęcia w miejscu siedziby przedsiębiorstwa, do jej zakończenia w tym samym miejscu, upłynęło mniej niż 24 godziny. W sytuacji polskich przedsiębiorstw zwrot kosztów z tytułu takiej podroży występować będzie rzadko, w zasadzie tylko w sytuacji przewozów wahadłowych Polska – Holandia lub Holandia – kraj trzeci, o ile baza przedsiębiorstwa znajduje się w Holandii. Podróż służbowa wielodniowa, jest to podróż dłuższa niż 24 godziny i będzie ona stanowiła większość podróży wykonywanych przez polskich przedsiębiorców. Poniżej podane kwoty zwrotów kosztów, są obliczone przy pomocy uwzględnienia współczynników waloryzacyjnych za rok 2016 i 2017. Obliczeń dokonał sam autor i z tego powodu nie stanowią one oficjalnych kwot zwrotów kosztów w 2017 roku.

|

Podróż jednodniowa |

Podróż wielodniowa |

|||

|

Rodzaj przewozu |

Kwota w euro |

Rodzaj przewozu |

Kwota w euro |

|

|

Podróż krótsza niż 4 godziny |

0.00 za godzinę |

Zwrot kosztów za pierwszy dzień podróży służbowej |

Od godziny 24:00 do 17:00 |

0,00 za godzinę |

|

Od godziny 17:00 do 24:00 |

0,61 za godzinę |

|||

|

Czas pomiędzy godz. 18:00 a 24:00 (przy założeniu, że podróż rozpoczęła się przed 14:00) |

2,72 euro za godzinę |

Zwrot kosztów za dzień podróży służbowej nie będący pierwszym ani ostatnim dniem podróży służbowej |

47,83 za dzień |

|

|

Czas pomiędzy godz. 18:00 a 24:00 (przy założeniu, że podróż rozpoczęła się po 14:00) |

2,77 euro za godzinę |

Zwrot kosztów podróży w trakcie ostatniego dnia podróży służbowej |

Od 18:00 do 24:00 |

2,77 za godzinę |

|

Dodatek specjalny w sytuacji, kiedy podróż trwała minimum 12 godzin |

11,56 euro jednorazowo |

Od 24:00 do 6:00 (przyjazd do miejsca docelowego następuje przed 12:00) |

1,23 za godzinę |

|

|

Czas podróży pomiędzy godz. 24:00 a 18:00 |

Brak zwrotu kosztów |

Od 24:00 do 6:00 (przyjazd do miejsca docelowego następuje po 12:00) |

2,77 za godzinę |

|

Kolejną nieznaną polskiemu prawa instytucją jest dodatek z tytułu podróży służbowej odbywanej w weekendy lub święta ustawowo wolne od pracy. W sytuacji, kiedy pracownik przebywa na terenie Holandii w sobotę, niedzielę lub dzień wolny ustawowo od pracy, jest w trakcie wykonywania podróży służbowej, ale akurat w tym czasie nie wykonuje jazdy, innej pracy i nie pozostaje w dyspozycji, przysługuje mu wynagrodzenie w wysokości 20,43 euro za dobę. Podobnie odmienna regulacja dotyczy pozostawania pracownika w dyspozycji pracodawcy poza zakładem pracy, pojazdem lub w ich pobliżu. Jest to instytucja, która w zasadzie nie będzie występować, ale o której należy wspomnieć, ponieważ pracownik otrzyma te świadczenie wyłącznie w sytuacji, kiedy badzie pozostawał w dyspozycji pracodawcy i jednocześnie przebywać będzie poza bazą przedsiębiorstwa w Holandii lub swoim pojazdem. Kwota świadczeń z tego tytułu to odpowiednio w 2017 roku 2,58 euro za godzinę i nie więcej niż 20,54 euro za dzień.

Podnieść należy jeszcze jedną kwestię dotyczącą zbieżności dodatków z tytułu godzin nadliczbowych i dodatków z tytułu pracy w porze nocnej zwanymi „godzinami niezgodnymi z normami społecznymi”. Jeżeli dojdzie do takiej sytuacji, to wypłacony będzie wyłącznie dodatek z tytułu pracy w nocy, chyba że pracownik otrzyma płatny dzień wolny od pracy w przeciągu 8 kolejnych tygodni.

Dodatek urlopowy

Ostatnią już kwestią jest zagadnienie dodatku urlopowego – świadczenia przysługującemu każdemu kierowcy, jako swego rodzaju premia z tytułu wykonywania takiej, a nie innej pracy. Art. 69 komentowanego układu zbiorowego pracy stanowi bowiem, że „W roku kalendarzowym pracownik będzie uprawniony do otrzymania dodatku urlopowego w wysokości 8% wynagrodzenia wyliczonego za czwarty okres rozliczeniowy bieżącego roku kalendarzowego i pomnożony przez 13 oraz w przypadku miesięcznego rozliczenia wynagrodzenia, do 8% wynagrodzenia za miesiąc kwiecień bieżącego roku kalendarzowego, pomnożonych przez 12. Wynagrodzenie, o którym mowa w tym artykule oznacza wynagrodzenie obowiązuje dla danego poziomu zaszeregowania, pomnożone odpowiednio przez premię za pracę zmianową (tej dla kierowców nie będzie – przyp. autora) oraz premię osobistą (dodatek stażowy – przyp. autora), jeżeli są one należne, zgodnie z postanowieniami art. 23…”. W polskich warunkach cytowany przepis powinien być rozumiany w sposób następujący. Pracownik powinien otrzymać dodatkowe świadczenie pieniężne w wysokości jego 8% wynagrodzenia za miesiąc kwiecień pomnożonych przez 12 (ale dla pracowników w wieku minimum 22 lat, nie mniej niż 96% miesięcznej stawki pieniężnej dla zatrudnionego na poziomie stawki zaszeregowania „D1”, czyli nie mniej niż w roku 2017 – 2003,00 euro). Wynagrodzenie to przekazywane jest kierowcy w maju roku bieżącego. Z racji tego, że kierowca polski w Holandii przebywa sporadycznie, aby spełnić ten wymóg wydaje się, że możliwe jest tylko jedno wyjście. Należy kwotę 2003,00 euro podzielić przez 12. Wynik, czyli 166,92 euro, to ów premia w wymiarze miesięcznym. Kolejno należy ustalić wymiar czasu pracy w danym miesiącu i podzielić kwotę 166,92 euro przez liczbę godzin, na przykład w styczniu powinno się dokonać następujących obliczeń: 166,92 euro podzielone przez 168 daje wynik 0,993 euro za godziną pracy. Następnie uzyskana kwota powinna być przemnożona przez liczbę godzin pracy w Holandii i umieszczona na paskach płac z adnotacją, że stanowi ekwiwalent urlopowy na podstawie art. 69 FNV Transport en Logistics – Profesjonalny przewóz towarów i dźwigów samojezdnych. Umowa zbiorowa od 1 stycznia 2014 r. do 1 stycznia 2017. Zaznaczam jednak, że podany sposób jest interpretacją przepisów holenderskich a nie ich oficjalną wykładnią.

W końcowym etapie niniejszej pracy pozwolę sobie stwierdzić, że kwestia ryczałtów z tytułu odpoczynku dobowego i tygodniowego nie istnieje na kanwie prawa holenderskiego. Dzieje się tak, ponieważ koszty te zwracane są kierowcom na podstawie rachunków. Nie jest jednak zabronione spędzanie odpoczynku w kabinie pojazdu, dlatego kwota ryczałtu z tytułu takiego odpoczynku stanowić będzie na gruncie tamtejszego prawa sumę aktywów i będzie mogła zostać zaliczona na poczet wynagrodzenia.

Pozostałe zagadnienia, takie jak: urlopy, zasiłki, zwolnienia od pracy, termin wypłaty wynagrodzenie i inne nie ujęte w tej pracy kwestie podlegają regulacji polskich przepisów, dlatego nie zostały opracowane w tej publikacji.

Piotr Potocki

Kancelaria Prawna Viggen sp.j.

Zachęcamy także do zapoznania się z innymi publikacjami poświęconymi zmianom w delegowaniu pracowników po 1 stycznia 20017 roku:

1. Do Republiki Federalnej Niemiec: http://jazdaprawna.pl/2016/12/07/delegowanie-pracownikow-do-republiki-federalnej-niemiec-po-1-stycznia-2017-roku/

2. Zasady wynagradzania pracownika delegowanego do Niemiec po 1 stycznia 2017 r.: http://jazdaprawna.pl/2016/12/16/zasady-wynagradzania-pracownika-delegowanego-do-niemiec-po-1-stycznia-2017-r/

2. Do Francji: http://jazdaprawna.pl/2016/12/05/delegowanie-pracownikow-do-francji-po-1-stycznia-2017-r/

Zainteresowane, wyliczeniem “minimalnej niemieckiej”, firmy

prosimy o kontakt z przedstawicielami Kancelarii Prawną Viggen Sp.j. pod numerami telefonów:

Małgorzata Miąsko: 509 982 577,

Renata Domagalska: 502 189 280,

Jakub Figuła: 606 589 800,

Jolanta Kur: 519 140 984.

(12) 637 24 57.

lub pod adresem e-mail: biuro1@viggen.pl.

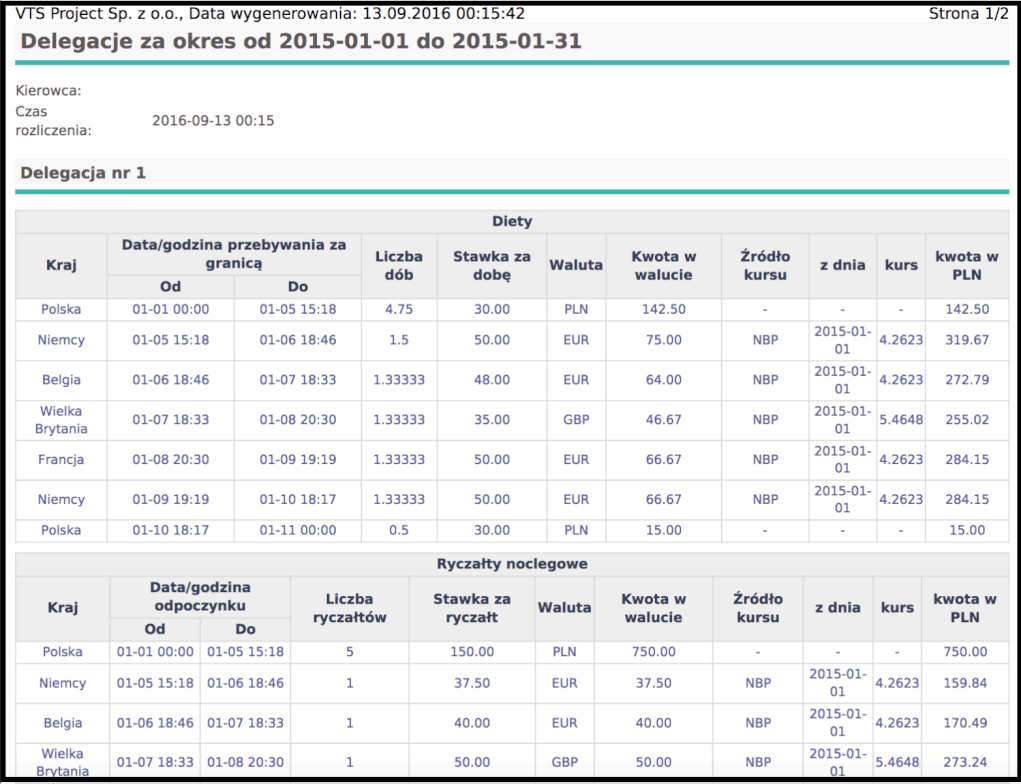

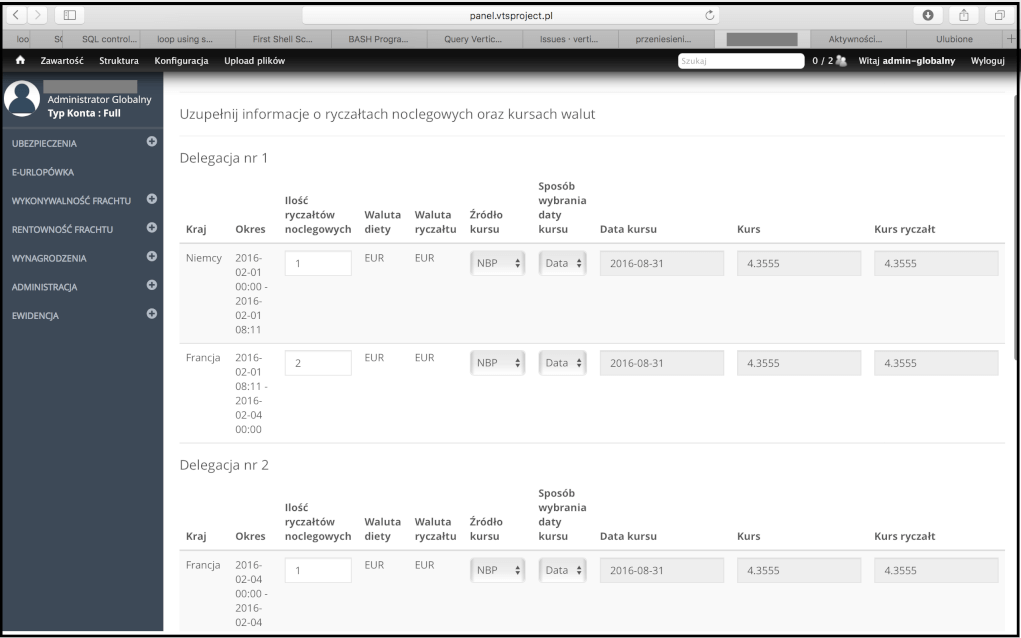

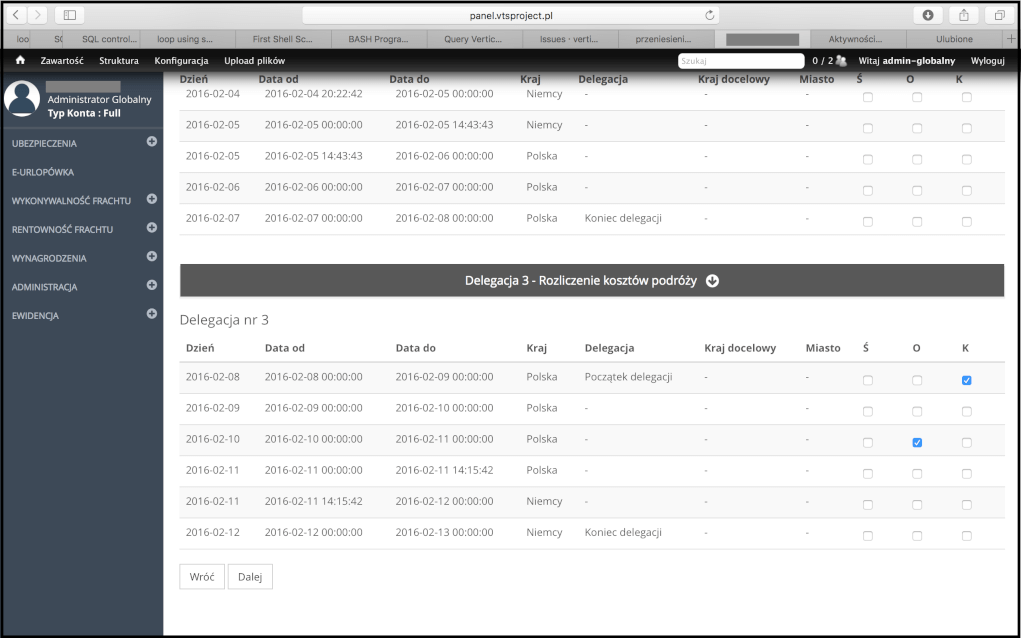

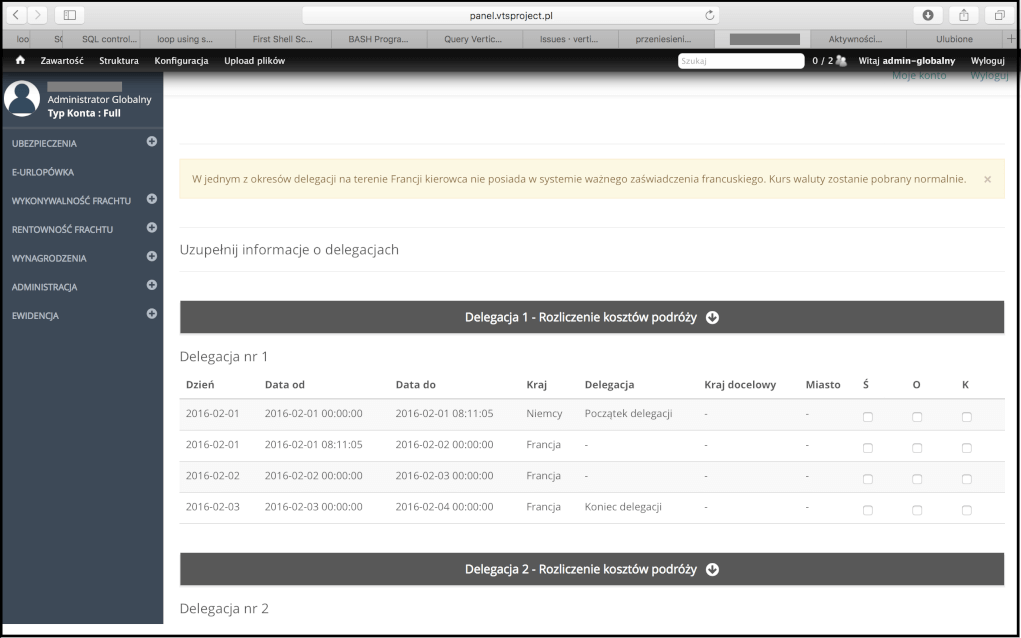

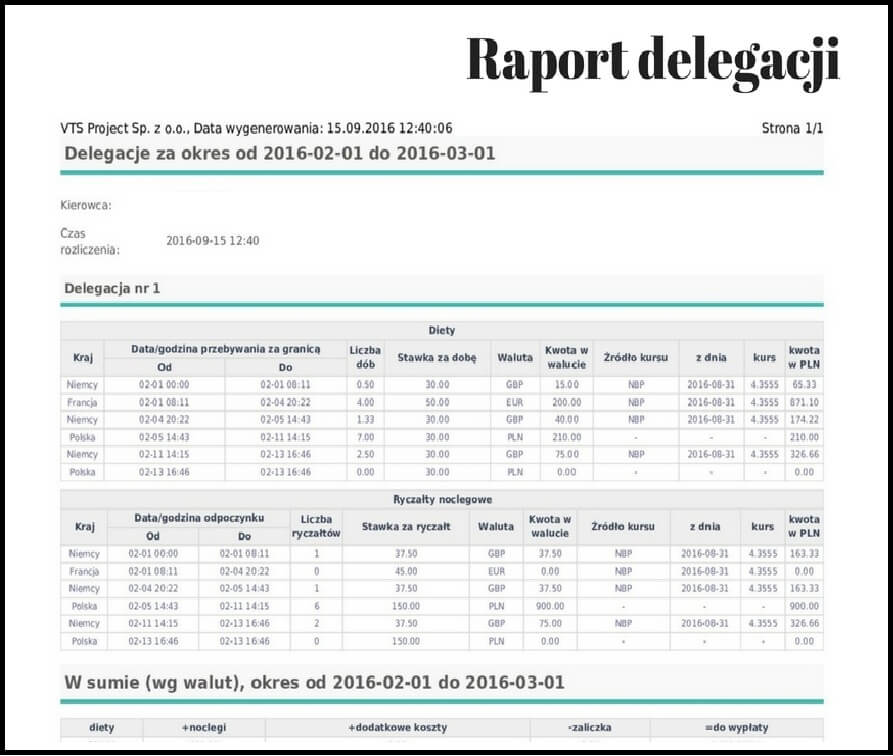

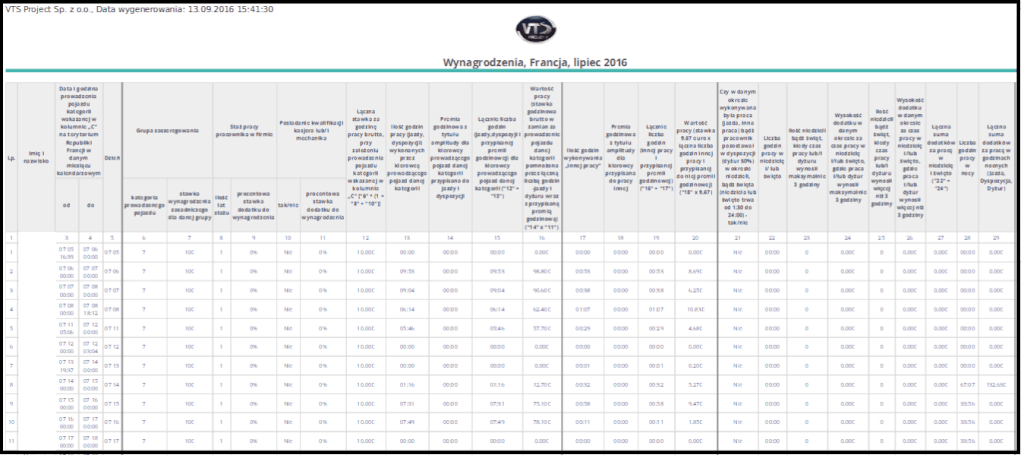

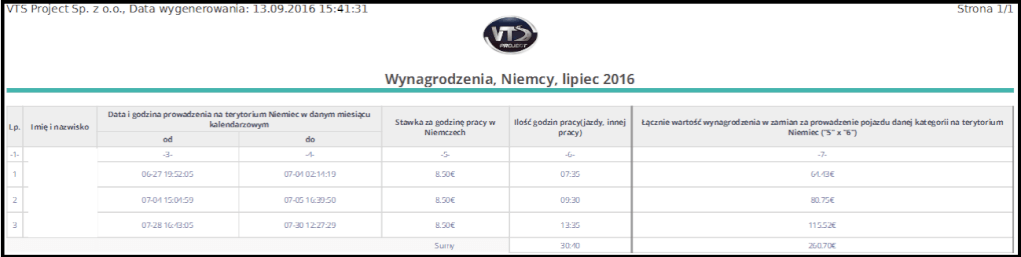

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o., wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach:

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).