Dzisiaj odsyłamy Państwa na nasz transportowy portal prawny Jazdaprawna.pl, gdzie publikujemy pismo, które Kancelaria Prawna Viggen sp.j. w imieniu Stowarzyszenia Uczestników Rynku Komunikacji Samochodowej i Transportu Drogowego „Najlepsza Droga” wystosowała pismo do Ministerstwa PRiPS oraz Ministerstwa Infrastruktury i Budownictwa z prośbą o sprostowanie w zakresie błędu co do konieczności oskładkowania ryczałtów noclegowych i diet…

Odpowiedzialność skarbowa za nieuiszczanie danin publicznych od diet i ryczałtów noclegowych kierowców

Zapraszamy Państwa do zapoznania się z opracowaniem poświęconym „Odpowiedzialności skarbowa za nieuiszczanie danin publicznych od diet i ryczałtów noclegowych kierowców”.

Materiał dostępny pod adresem: http://jazdaprawna.pl/2017/03/odpowiedzialnosc-skarbowa-za-nieuiszczanie-danin-publicznych-od-diet-i-ryczaltow-noclegowych-kierowcow/.

Interpretacje indywidualne Urzędu Skarbowego i ZUS

Na naszym transportowym portalu prawnym Jazdaprawna.pl prezentujemy Państwu dwa opracowania poświęcone indywidualnym interpretacjom:

1. Urzędu Skarbowego: http://jazdaprawna.pl/2017/03/indywidualna-interpretacja-urzedu-skarbowego/

2. ZUS: http://jazdaprawna.pl/2017/03/interpretacje-indywidualne-zus/

Zachęcamy do lektury!

Polski transport na arenie międzynarodowej

Przedsiębiorstwa transportowe posiadają wyjątkowo dobre warunki rozwoju z uwagi na m.in. bardzo dobre położenie geograficzne Polski w Europie. Warto przyjrzeć się bliżej sytuacji polskiego przewoźnika na arenie międzynarodowej oraz zagrożeniom jakie stoją przed nim.

Materiał dostępny pod adresem:

http://jazdaprawna.pl/2017/03/polski-przewoznik-na-arenie-miedzynarodowej-realia-i-prognozy/

Jak zwolnić firmę od odpowiedzialności karnej i finansowej?

![]()

Od niedawna za wszelkie wykroczenia firm odpowiedzialność ponosi nie tylko kierowca, przedsiębiorstwo lub posiadacz Certyfikatu Kompetencji Zawodowych, ale także, w myśl Art 92 ust. 3 każda inna osoba wykonująca czynności związane z przewozem drogowym, która naruszyła obowiązki lub warunki przewozu drogowego albo dopuściła, chociażby nieumyślnie, do powstania takich naruszeń, podlega karze grzywny w wysokości do 2000 złotych.

W myśl tego przepisu organ kontrolny może nałożyć karę na każdego pracownika firmy transportowej, pod warunkiem wykazania, iż miał wpływ na powstanie naruszeń, bądź nie dopilnował prac, które wchodzą w zakres jego obowiązków pracowniczych. Doświadczenie firm transportowych obrazuje, jak w praktyce, podczas kontroli, udowodnienie takiego faktu jest dla organu bardzo proste.

Za każde z naruszeń organ kontroli może pociągnąć do odpowiedzialności:

1. Kierowcę – do 2000 zł za każdorazowe przekroczenie,

2. Osobę zarządzającą transportem – do 2000 zł za każdorazowe przekroczenie,

3. Przedsiębiorstwo do 10 000 zł za każde przekroczenie,

4. Każdy pracownik firmy transportowej – do 2000 zł za każdorazowe przekroczenie.

Okazuję się jednak, że nie tylko my wiemy, że przekroczenia na drodze powstają w sposób nieunikniony oraz często są wynikiem skomplikowanej specyfiki pracy na drodze. Ustawodawca zezwala na odstępstwa od norm, które określa w swoich aktach prawnych, jednak pod ściśle określonymi warunkami.

Istnieje sposób na zabezpieczenie Przedsiębiorstwa, Posiadacza Certyfikatu Kompetencji Zawodowych, Pracowników (w szczególności Kierownika Transportu, Księgowej, Kadrowej) od możliwości nałożenia na nich kary. Od 1 stycznia 2012 roku obowiązuje przepis, który zwalnia przewoźników całkowicie z odpowiedzialności za przekroczenia norm rozporządzenia 561/2006 WE.

Art. 92b Ustawy o Transporcie Drogowym

Nie nakłada się kary pieniężnej za naruszenie przepisów o czasie prowadzenia pojazdów, wymaganych przerwach i okresach odpoczynku, jeżeli podmiot wykonujący przewóz zapewnił:

1) właściwą organizację i dyscyplinę pracy ogólnie wymaganą w stosunku do prowadzenia przewozów drogowych, umożliwiającą przestrzeganie przez kierowców przepisów:

a) rozporządzenia (WE) nr 561/2006 Parlamentu Europejskiego i Rady z dnia 15 marca 2006 r. w sprawie harmonizacji niektórych przepisów socjalnych odnoszących się do transportu drogowego oraz zmieniającego rozporządzenia Rady (EWG) nr 3821/85 i (WE) 2135/98, jak również uchylające rozporządzenie Rady (EWG) nr 3820/85,

b) rozporządzenia Rady (EWG) nr 3821/85 z dnia 20 grudnia 1985 r. w sprawie urządzeń rejestrujących stosowanych w transporcie drogowym,

c) Umowy europejskiej dotyczącej pracy załóg pojazdów wykonujących międzynarodowe przewozy drogowe (AETR), sporządzonej w Genewie dnia 1 lipca 1970 r. (Dz. U. z 1999 r. Nr 94, poz. 1086 i 1087);

2) prawidłowe zasady wynagradzania, niezawierające składników wynagrodzenia lub premii zachęcających do naruszania przepisów rozporządzenia, o którym mowa w pkt 1 lit. a, lub do działań zagrażających bezpieczeństwu ruchu drogowego.

Przepis jest skuteczny jeśli przewoźnik wykaże, że firma posiada właściwą dyscyplinę i organizację pracy. Co kryją za sobą te dwa pojęcia?

Kancelaria Prawna Viggen sp.j. opracowała autorski zbiór procedur organizujących firmę transportową, który zapewnia możliwość wykazania wszystkich okoliczności z art. 92 b. Jest to zbiór procedur, który może być wprowadzony w każdej firmie wykonującej transport. Ponad to, wprowadzenie okoliczności z art. 92b to w obecnym stanie prawnym to najskuteczniejsze narzędzie do tego, aby uniknąć kar związanych z kontrolami przedsiębiorstwa.

Sekret związany z sukcesem, który gwarantuje zwolnienie firmy oraz pracowników z odpowiedzialności karnej i finansowej tkwi w teczkach kierowcy, których skompletowanie nie zajmuje czasu oraz nie wymaga wysiłku ze strony pracodawcy.

Dzięki wprowadzonym przez prawników Kancelarii Prawnej Viggen sp.j. procedurom organizacyjnym dziesiątki firm transportowych uniknęło odpowiedzialności karnej podczas kontroli na drogach i w przedsiębiorstwach. Umiejętność praktycznego stosowania tego przepisu jest ogromnym sukcesem Kancelarii Prawnej Viggen sp.j. oraz jej klientów!

Zapraszamy Państwa do kontaktu telefonicznego ze specjalistą, który wyjaśni w jaki sposób można nabyć wytyczne dot. kompletowania teczek kierowców na promocyjnych warunkach, które umożliwią firmom i pracownikom w pełni wykorzystać potencjał, który daje ustawodawca!

Potrzebujesz porady eksperta w zakresie prawa:

– transportowego administracyjnego,

– transportowego prawa pracy,

– przewozowego krajowego i międzynarodowego CMR,

– procesowego,

– prawa przewozu materiałów niebezpiecznych ADR,

– prawa przewozu produktów szybko psujących się ATP,

– transportowego prawa ubezpieczeń,

– prawa załadunków i mocowania ładunków (VDI),

– wspólnotowego i eurazjatyckiego prawa czasu prowadzenia pojazdu (AETR),

– wspólnotowego i eurazjatyckiego prawa dokumentowania aktywności kierowców,

– przepisów optymalizacji kosztów w transporcie.

Już dziś skontaktuj się z Kancelarią Prawną VIGGEN

pod nr tel.: (12) 637-24-57

509 982 577

lub pod adresem e-mail: biuro1@viggen.pl

Serdecznie zapraszamy Państwa do skorzystania z największej bazy profesjonalnych, unikatowych opracowań prawnych, którą znajdą Państwo pod adresem: Sklep561.pl

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).

http://kancelariaprawnaviggen.pl//news/491/40/Jak-zwolnic-firme-od-odpowiedzialnosci-karnej-i-finansowej/

Przypominamy o zmianie wzoru świadectwa pracy

Z dniem 1 stycznia 2017 r. zmianie uległy zasady wydawania świadectwa pracy po ustaniu stosunku pracy z dotychczas zatrudnionym pracownikiem. Wprowadzone zostało jednocześnie nowe rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z 30 grudnia 2016 r. w sprawie świadectwa pracy, w którym można znaleźć pomocniczy wzór nowego świadectwa pracy. Przedmiotowa zmiana jest bardzo istotna zarówno z punktu widzenia pracownika, jak i pracodawcy, w którego obowiązku pozostaje wydawanie tychże świadectw z należytą dbałością o jego zakres oraz terminowe wydanie.

Na mocy §2 nowego rozporządzenia wprowadzone zostały zmiany w zakresie treści świadectwa pracy, które polegają na:

– wprowadzeniu niniejszym przepisem katalogu wszystkich informacji, jakie powinny znaleźć się w wystawionym pracownikowi świadectwie pracy;

– uzupełnienie katalogu tych informacji o informacje odnośnie do wykorzystanego urlopu ojcowskiego i podstawy prawnej jego udzielania;

– uzupełnienie katalogu tych informacji o informacje odnośnie do wykorzystanego urlopu rodzicielskiego i podstawy prawnej jego udzielenia. Kolejny pracodawca musi, więc posiadać informację, czy pracownik ma wciąż uprawnienie do wykorzystania tego urlopu czy nie;

– uzupełnienie informacji o wykorzystanym przez pracownika urlopie wychowawczym o informacje dotyczące podstawy prawnej, na podstawie której urlop ten był wykorzystany. Kolejny pracodawca musi, więc mieć informację, czy pracownik wciąż ma uprawnienie do wykorzystania urlopu wychowawczego;

– wskazanie terminu, w którym pracownik może żądać zamieszczenia w świadectwie pracy informacji o wysokości i składnikach jego wynagrodzenia oraz uzyskanych kwalifikacjach;

– określeniu treści pouczenia jakie pracodawca zamieszcza w świadectwie pracy dotyczące prawa pracownika wystąpienia o sprostowanie świadectwa pracy.

W dalszym uregulowaniu (§3 – §5) nowego rozporządzenia określony został sposób i tryb wydawania przedmiotowego świadectwa pracy. Przede wszystkim należy mieć na uwadze, iż pracodawca zobowiązany jest do wydania świadectwa pracy niezwłocznie, jeżeli nie zamierza zatrudnić pracownika w terminie 7 dni od ustania stosunku pracy. W przypadku zatrudnienia pracownika w terminie 7 dni zobowiązany jest wydać pracownikowi świadectwo pracy jedynie na jego wniosek złożony w postaci papierowej lub elektronicznej. Świadectwo pracy dotyczy okresu zatrudnienia, za które dotychczas nie wydano świadectwa pracy. Pamiętać należy, iż wydanie przedmiotowego świadectwa pracy może być uzależnione od uprzedniego rozliczenia się pracownika z pracodawcą. Świadectwo może zostać wydane bezpośrednio pracownikowi, albo osobie przez niego upoważnionej. W §5 uregulowana została kwestia dotycząca wydania świadectwa pracy w razie śmierci pracownika. Nowe rozporządzenie wskazuje krąg osób, które w takim przypadku mają prawo wystąpić o wydanie świadectwa pracy, wzorowanego na kręgu osób na które przechodzą prawa majątkowe ze stosunku pracy po śmierci pracownika (art. 631§ 2 Kodeksu pracy)

Zmiany w zakresie sposobu i trybu prostowania i uzupełniania świadectwa pracy polegają na określeniu terminu na uzupełnienie świadectwa pracy o informacje wymagane (3 dni od dnia przedłożenia przez pracownika świadectwa pracy), określenie terminu na przedłożenie przez pracownika świadectwa pracy do uzupełnienia na wezwanie pracodawcy w przypadku, o którym mowa w § 9 ust. 2 rozporządzenia (3 dni od uprawomocnienia się wyroku sądowego, a w razie niedotrzymania tego terminu – w ciągu 3 dni od otrzymania wezwania pracodawcy) oraz terminu na uzupełnienie przedłożonego przez pracownika świadectwa (3 dni od przedłożenia go przez pracownika).

W związku z powyższym informujemy, iż pracodawca wydający świadectwo pracy począwszy od dnia 1 stycznia 2017 r. obowiązany jest sporządzić je zgodnie z przepisami nowego rozporządzenia. Natomiast do końca 2016 r. świadectwo pracy powinno być wystawione według dotychczasowych zasad.

Poniżej wzór obecnie obowiązującego świadectwa pracy

WZÓR

……………………

(miejscowość i data)

……………………………………

(pracodawca oraz jego siedziba

lub miejsce zamieszkania)

……………………………………

(numer REGON-PKD)

ŚWIADECTWO PRACY

1. Stwierdza się, że ……………………… imię /imiona/ i nazwisko pracownika ………………………………………………

imiona rodziców ………………………………………………………………………………………………………………..

urodzony …………………………………… data urodzenia …………………………………………………………………………

był zatrudniony ………………………………pracodawca…………………………………………………………………………….

………………………………………………………………………………………………………………………………………………………

w okresie od ……………………… do …………………… w wymiarze …………………….…………………………….

w okresie od ……………………… do …………………… w wymiarze …………………….…………………………….

w okresie od ……………………… do …………………… w wymiarze …………………….…………………………….

2. W okresie zatrudnienia pracownik wykonywał pracę …………………………………………………………………..

……………………………………rodzaj wykonywanej pracy lub zajmowane stanowiska lub pełnione funkcje …………………………..

3. Stosunek pracy ustał w wyniku:

a) rozwiązania …………………………………tryb i podstawa prawna rozwiązania stosunku pracy ……………………………………..

b) wygaśnięcia ……………………………podstawa prawna wygaśnięcia stosunku pracy ………………………………………………..

4. Został zastosowany skrócony okres wypowiedzenia umowy o pracę na podstawie art. 36¹ § 1 Kodeksu pracy ……………………………… okres, o który został skrócony okres wypowiedzenia, uprawniający do odszkodowania ……………………

5. W okresie zatrudnienia pracownik:

1) wykorzystał urlop wypoczynkowy w wymiarze …………………………….(urlop wypoczynkowy wykorzystany w roku kalendarzowym, w którym ustał stosunek pracy) …………………….

w tym ………………………………………(urlop wypoczynkowy wykorzystany na podstawie art. 167² Kodeksu pracy w roku kalendarzowym, w którym ustał stosunek pracy)

2) korzystał z urlopu bezpłatnego ………………………………………………(okres trwania urlopu bezpłatnego i podstawa prawna jego udzielenia)

3) wykorzystał urlop ojcowski w wymiarze …………………………..……… w ………………….……. częściach

4) wykorzystał urlop rodzicielski udzielony na podstawie ……………(podstawa prawna udzielenia urlopu) …….

w wymiarze ………………… w ……………… częściach, w tym na podstawie art. 182¹c § 3 Kodeksu pracy

w ………………….. częściach.

5) wykorzystał urlop wychowawczy udzielony na podstawie ……………… (podstawa prawna udzielenia urlopu) ………

w wymiarze …………………………..………

w okresie (okresach) ………………………………………………..…………….. w …………………… częściach

6) korzystał z ochrony stosunku pracy, o której mowa w art. 1868 § 1 pkt 2 Kodeksu pracy, w okresie (okresach) …………………………………………………………….

7) wykorzystał zwolnienie od pracy przewidziane w art. 188 Kodeksu pracy ..…………………… (liczba dni lub godzin zwolnienia wykorzystanego w roku kalendarzowym, w którym ustał stosunek pracy) ………………………

8) był niezdolny do pracy przez okres ………………dni (liczba dni, za które pracownik otrzymał wynagrodzenie, zgodnie z art. 92 Kodeksu pracy, w roku kalendarzowym, w którym ustał stosunek pracy) …………

9) …………(dni, za które pracownik nie zachował prawa do wynagrodzenia, przypadające w okresie od dnia 1 stycznia 2003 r. do dnia 31 grudnia 2003 r., zgodnie z art. 92 § 1¹ Kodeksu pracy obowiązującym w tym okresie) ……

10) odbył służbę wojskową w okresie ……………………………(okres odbywania czynnej służby wojskowej lub jej form zastępczych) …….

11) wykonywał pracę w szczególnych warunkach lub w szczególnym charakterze ……………………………. …………………………… (okresy wykonywania pracy oraz jej rodzaj i zajmowane stanowiska) …………………………….

12) wykorzystał dodatkowy urlop albo inne uprawnienia lub świadczenia przewidziane przepisami prawa pracy …………………………………………………………………………………………………………………………………….

13) ……………………………………… (okresy nieskładkowe, przypadające w okresie zatrudnienia wskazanym w ust. 1, uwzględniane przy ustalaniu prawa do emerytury lub renty) ………………………

6. Informacja o zajęciu wynagrodzenia: …………………………………………………(oznaczenie komornika i numer sprawy egzekucyjnej) …………………. ………………(wysokość potrąconych kwot) ……………………………

7. Informacje uzupełniające ………………………………………………………………….…………………………………………. …………………………………………………………………………………………………………………………………………………

………….………..………………….

podpis pracodawcy lub osoby

reprezentującej pracodawcę albo

osoby upoważnionej do składania

oświadczeń w imieniu pracodawcy

POUCZENIE

Pracownik może w ciągu 7 dni od otrzymania świadectwa pracy wystąpić do pracodawcy z wnioskiem o sprostowanie tego świadectwa. W razie nieuwzględnienia wniosku pracownikowi przysługuje, w ciągu 7 dni od otrzymania zawiadomienia o odmowie sprostowania świadectwa pracy, prawo wystąpienia z żądaniem sprostowania świadectwa pracy do Sądu Rejonowego – Sądu Pracy w ……………………………………………………………………………………………..……………………………………………………

(podstawa prawna – art. 97 § 2¹ Kodeksu pracy)

Podstawa prawna:

– Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z 30 grudnia 2016 r. w sprawie świadectwa pracy (Dz.U. z 2016 r. Poz. 2292)

– Załącznik do rozporządzenia Ministra Rodziny, Pracy i Polityki Społecznej z 30 grudnia 2016 r. w sprawie świadectwa pracy (Dz.U. z 2016 r. Poz. 2292)

Informację przygotowała: Anna Nieć-Mrzygłód

Kancelaria Prawna Viggen sp.j.

Minimalne płace w Europie, orzecznictwo TK ws. ryczałtów noclegowych – te informacje powinieneś znać!

Minimalne płace: niemiecka MiLoG i francuska Loi Macron

– przedstawienie nowych wymogów w zakresie delegowania kierowców

i wyliczania płac minimalnych.

Minimalna Włoska, Austriacka i Holenderska

– nowe obowiązki przedsiębiorców transportowych.

Kadrowo-księgowe spojrzenie na zagadnienie wypłaty minimalnego wynagrodzenia kierowców

w krajach delegowania.

Uzasadnienie Wyroku Trybunału Konstytucyjnego z dnia 24 listopada br.

i jego konsekwencje dla branży transportowej.

28 marca br. godz. 9:45

ul. Częstochowska 6 Modlnica k. Krakowa

Szczegółowe informacje pod adresem: SZKOLENIE_28 MARCA

Spotkanie ws. zatrudnienia pracowników sezonowych w rolnictwie

O problematyce implementacji do polskiego systemu prawnego uregulowań dyrektywy Parlamentu Europejskiego i Rady 2014/36 UE poprzez wdrożenie ustawy o zmianie ustawy o promocji zatrudniania i instytucjach rynku pracy oraz niektórych innych ustaw w odniesieniu do pracowników (obcokrajowców) zatrudnionych sezonowo rozmawiali uczestnicy spotkania Krajowej Sekcji Ogrodnictwa NSZZ RI „Solidarność” na czele z jej Przewodniczącym Leszkiem Kumorkiem oraz przedstawicieli branżowych stowarzyszeń rolniczych (głównie sadownicy i producenci owoców jagodowych) i przedstawicieli nauki z WODR z Sekretarzem Stanu MRPiPS Panem Stanisławem Szwedem.

Czytaj więcej na naszym transportowym portalu prwnym Jazdaprawna.pl:

https://jazdaprawna.pl/spotkanie-w-sprawie-zatrudnienia-pracownikow-sezonowych-w-rolnictwie/

Od 1 marca zmiany w sposobie wydawania indywidualnych interpretacji podatkowych

W związku z wejściem w życie przepisów ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (KAS) oraz ustawy Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej, uległa zmianie organizacja służb celno- skarbowych podległych ministrowi rozwoju i finansów, w tym również tych, które odpowiadają za wydawanie interpretacji przepisów prawa podatkowego. Sprawdź co powinieneś wiedzieć na ten temat i jakie zmiany nastąpiły w sposobie wydawania indywidualnych interpretacji podatkowych!

Pełna publikacja znajduje się pod adresem: http://jazdaprawna.pl/2017/03/02/zmiany-w-sposobie-wydawania-indywidualnych-interpretacji-podatkiwych/

Od 350-2000 zł wzrośnie koszt oskładkowania kierowcy za pracę w Niemczech po orzeczeniu TK

Autor publikacji: Mariusz Miąsko Prezes Kancelarii Prawnej Viggen sp.j.

I. WSTĘP – TROCHĘ NA TEMAT WYPOWIEDZI „EKSPERTÓW”

Zagadnienie wzrostu kosztów wynagrodzenia kierowców po orzeczeniu TK w sprawie ryczałtów noclegowych, wydaje się ze wszech miar poważne i godne mądrego potraktowania, a zwłaszcza obiektywnego wyliczenia oraz racjonalnej, merytorycznej dyskusji. Tymczasem czytając niektóre wpisy ekspertów na forach internetowych, odnoszę wrażenie, że przynajmniej niektóre wypowiedzi zakrawają na groteskę i próbują sugerować, że temat nie jest, aż tak ważny lub że skutki nie będą, aż tak dotkliwe itp. Po ostatniej mojej publikacji poświęconej przedmiotowemu zagadnieniu, pojawiły się wpisy (przeciwko tezie o wzroście kosztów ubruttowienia wynagrodzenia po orzeczeniu TK), że przecież drobnymi zabiegami w regulaminie można dokonać takich zmian, iż nie wzrosną miesięczne koszty ubruttowienia wynagrodzenia kierowców. Otóż nie, w mojej ocenie nie można żadnymi drobnymi lub nawet poważnymi zmianami w regulaminie zniwelować 100% niekorzystnych skutków orzeczenia TK. Wykażę to poniżej matematycznie.

II. O ILE WZROŚNIE SZACUNKOWY KOSZT UBRUTTOWIENIA WYNAGRODZENIA PO ORZECZENIU TK?

Najprościej byłoby powiedzieć, że różnie w różnych firmach – co jest prawdą. Są też takie firmy, w których w ogóle nie wzrośnie i są też firmy w przypadku niektórych kierowców nie wzrośnie koszt ubruttowienia wynagrodzenia. Uśredniając jednak, najprościej byłoby powiedzieć, że wzrost kosztów na terenie Niemiec może wynosić od ponad 300 zł per kierowca do nawet kilku tysięcy per kierowca. Wszytko zależy od kilku czynników, opisanych szczegółowo poniżej. Jednocześnie od razu zaznaczam, że będę Państwu bardzo wdzięczny za każdą merytoryczną sugestię i wskazanie ewentualnej niedoskonałości w wykonanych przeze mnie obliczeniach, ponieważ jak wiadomo, ideał nie istnieje, ale warto do niego zmierzać.

Bardzo liczne telefony pracodawców nie tylko z całego kraju, ale Europy wskazują, że branża transportowa (głównie księgowi i kadrowe) słusznie czuje się bardzo zaniepokojona tematyką wzrostu kosztów ubruttowienia wynagrodzenia kierowców, po ostatnim orzeczeniu TK w sprawie wypłaty ryczałtów noclegowych. Sygnalizowałem przedmiotowe zagadnienie już w poprzednich publikacjach, a w niniejszym opracowaniu postaram się wyjaśnić przedmiotowe zagadnienie w ujęciu matematycznym.

III. ZAŁOŻENIA DLA DALSZYCH WYLICZEŃ

W wyliczeniu przyjęto następujące założenia:

– wynagrodzenie 2000 zł brutto,

(przyjęte założenie odpowiada wymiarowi płacy minimalnej w Polsce obowiązującej od 1 stycznia 2017 r. Do obliczeń uznana została taka wartość, ponieważ z obserwacji poczynionych w kilkuset firmach transportowych, wymiar wynagrodzenia zasadniczego nie przekracza, co do zasady 2000 zł brutto lub w minimalny sposób przekracza tę wartość, więc kwota ta stanowi wygodną i miarodajną podstawę do obliczeń);

– wymiar pracy 168 godzin za styczeń,

(w poszczególnych miesiącach wymiar normy pracy jest zmienny, więc obliczenia w tych miesiącach mogą generować różnice względem wyliczenia za styczeń, ale będą to bardzo niewielkie rozbieżności);

– cały wymiar pracy zrealizowano na terenie Niemiec,

(przyjęcie takiego założenia, co do zasady nie ma większego znaczenia, ponieważ przyjęcie częściowej pracy na terenie Niemiec generowałoby proporcjonalnie inne wyniki dla pracy w innych krajach. Przyjęcie rozliczenia wyłącznie dla Niemiec pozwala na uzyskanie „czystego” i pewnego wyniku orientacyjnego. W kolejnym opracowaniu wykażemy natomiast, o ile wzrosną koszty wynagrodzenia we Francji – będzie to ciekawa obserwacja, ponieważ dopłaty na terenie Francji będą, co do zasady wyższe);

– kurs przyjęty – 4,30 zł,

(jest to średni, zaokrąglony kurs za ostatni kwartał, a więc jest względnie miarodajny dla obliczeń);

– wymiar płacy minimalnej w Niemczech to 8,84 euro,

(wymiar taki obowiązuje od 1 stycznia 2017 r.);

– zakładana w styczniu ilość 22 dni pracy (22 diety),

(w praktyce może ich oczywiście być mniej lub nieco więcej, ale powyższe uśrednienie odpowiada częstemu schematowi występującemu w transporcie, więc jest względnie miarodajne);

– zakłada się w symulacji także, że w okresie tym (w styczniu) wystąpią dwa wyjazdy do Niemiec i dwa powroty do kraju,

(oczywiście może w praktyce wystąpić większa lub mniejsza ilość wyjazdów i powrotów, co dość znacząco wpłynie na obliczenia)

Dla porządku nadmienić należy, że wyliczenia mogą być w niektórych przypadkach zaokrąglane np. do złotówek, ponieważ dla wykazania tendencji wzrostu kosztów, wykazanie wartości, co do groszy nie ma większego znaczenia.

IV. CO PO ORZECZENIU TK MOŻNA WLICZYĆ NA POCZET PŁACY MINIMALNEJ PRACOWNIKA DELEGOWANEGO?

W pierwszej kolejności należy ustalić minimalny wymiar płacy, którą polski pracodawca musi wypłacić pracownikowi za pracę na terenie Niemiec.

Mnożymy 8,84 euro x 168h = 1485,12 euro. Musimy, więc w styczniu wypłacić kierowcy za pracę na terenie Niemiec minimum 1485,12 euro x 4,30 zł = 6386,02 zł brutto.

Taką też kwotę będziemy musieli teraz „uzupełnić” różnymi składnikami. Składniki te mogą być różne, ponieważ prawo Unii Europejskiej pozwala uzupełnić płacę minimalną pracowników delegowanych składnikami, takimi jak np. diety, ryczałty, stałe premie. Jednocześnie prawo UE nie pozwala, aby tymi składnikami były premie w kwotach niestałych, niektóre część diet, dodatki za godziny nadliczbowe, dyżury, pracę w godzinach nocnych i wiele innych.

Oczywiste jest, że żaden pracodawca nie będzie zainteresowany wliczeniem w poczet płacy minimalnej pracowników delegowanych premii, ponieważ podlegają one pełnemu oskładkowaniu, a więc zwiększają koszt brutto wynagrodzenia u pracodawcy.

Do płacy minimalnej nie można od 1 stycznia 2017 roku zaliczyć ryczałtów noclegowych zagranicznych. Można zaliczyć natomiast ryczałty noclegowe krajowe. W telegraficznym skrócie wyjaśnić w tym miejscu należy, iż kwestia zaliczenia i wypłaty ryczałtów noclegowych nie podlega dyskusji, ponieważ TK w uzasadnieniu orzeczenia wprost uznał za niekonstytucyjny ten przepis, który stanowił, iż kierowcy są w podróży służbowej w zakresie ryczałtów noclegowych. Mało tego, TK w uzasadnieniu powtórzył, iż zgadza się ze stanowiskami Sądu Najwyższego z 1998, 2008 i 2013 roku, iż kierowcy, co do zasady nie przebywają w podróży służbowej. Dla porządku przypomnieć należy pewną chronologię zdarzeń. Otóż począwszy od roku 1998 Sąd Najwyższy prezentował w kolejnych orzeczeniach stanowisko (np.: w orzeczeniu z 2008 r.), iż kierowca, co do zasady nie przebywał w podróży służbowej. Takie uzasadnienia orzeczeń SN (iż kierowca nie jest w podróży służbowej), stanowiły dla ZUS i US podstawę do domagania się do przewoźników oskładkowania świadczeń wypłaconych z tytułu ryczałtów noclegowych (a także diet). Dlatego też w 2009 roku ustawodawca staraniami strony społecznej (głównie za sprawą OZPTD i ZMPD), procedował nowelizację Ustawy o czasie pracy kierowców i dodał art. 21a, na podstawie którego w związku z art. 2 pkt. 7 UoCzPK wynikało, iż od 2010 r kierowcy z jednej strony przebywają w podróży służbowej a z drugiej strony bezsporne stało się, iż: „kierowcy w podróży służbowej przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania służbowego, ustalane na zasadach określonych w przepisach art. 775 § 3-5 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy”. Dzięki powyższym uregulowaniom ZUS i US, przestały domagać się oskładkowania świadczeń z tytułu między innymi ryczałtów noclegowych. Niestety, TK uznał art. 21a za niekonstytucyjny a więc niejako wróciliśmy do punktu wyjścia sprzed 2010 roku, gdy jedynym źródłem oceny, czy kierowcy są w podróży służbowej były orzeczenia SN (z 1998r. i 2008r.), z których uzasadnień wprost wynika, iż kierowcy nie przebywają w podróży służbowej. Mało tego, od tamtej pory „przybyło” kolejne orzeczenie SN z 10 września 2013r., w którego uzasadnieniu po raz trzeci powtórzono, że (do 2010 roku), kierowcy nie przebywali w podróży służbowej. Tak więc obecnie, po orzeczeniu TK, mamy sytuację nie tylko taką samą jak przed 2010 rokiem, ale nawet znacznie gorszą. Dlatego gorszą, że dodatkowo TK wyraził w uzasadnieniu, że podziela pogląd SN w tej kwestii, a ponadto zaznaczył, że w ewentualnie przyszłej nowelizacji UoCzPK należy rozważyć, czy w ogóle w trakcie wykonywania zadania przewozowego kierowca może przebywać w podróży służbowej w zakresie ryczałtów noclegowych (sugerując „między wierszami”, że nie może). Do 2010 roku urzędnicy ZUS i US mogli przynajmniej ewentualnie domniemywać, że kierowcy w zakresie ryczałtów noclegowych być może przebywają w podróży służbowej, natomiast po uzasadnieniu orzeczenia TK, w ogóle nie ma wątpliwości, że kierowcy w tym zakresie (ryczałtów noclegowych), w podróży służbowej nie są…i najprawdopodobniej nie będą mogli być także w przyszłości.

Nie ma zupełnie znaczenia, że nadal obowiązują inne przepisy, na podstawie których kierowcy pozostają w podróży służbowej, ponieważ chodzi o to, że w pewnym zakresie (diety) kierowca przebywa w podróży służbowej, natomiast w innym zakresie (ryczałty za noclegi międzynarodowe) kierowca nie znajduje się w podróży służbowej. Może się to wydawać absurdalne, ale tak właśnie TK orzekł (zgodnie z treścią skargi wnioskodawcy TLP). Jako ciekawostkę powiem, że gdy wyjaśniałem przedmiotowe zagadnienie naszym programistom tworzącym nasze oprogramowanie VTS rozliczające płace międzynarodowe kierowców, najpierw przez kilka minut nie dowierzali, a później przez 15 minut szczerze się śmiali, ciągle nie mogąc uwierzyć, jak można było wydać taki wyrok i jak można było złożyć taką skargę do TK, która nie dość, że ograniczyła rentowność polskich firm transportowych, to na dodatek stwierdza, że można być w podróży służbowej w kraju, ale nie jest się w niej poza granicami kraju – zakrawa to na żart lub pokraczność intelektualną, ale takie właśnie jest to orzeczenie. Tak na regulacje prawne w branży TSL, reagują ludzie postronni – co jest bardzo symptomatyczne. Wracając do meritum, pracodawcom opłaca się „uzupełnić” płacę minimalną (6 386,02 zł brutto) pracowników delegowanych do Niemiec – płacą zasadniczą/minimalną polską (2000 zł brutto) oraz dietami (podwyższonymi w regulaminach do 49 euro i pomniejszonymi o minimalny niemiecki wymiar socjalny) i…tyle. Brak bowiem innych niż diety składników zwolnionych z oskładkowania, które jednocześnie, zgodnie z prawem UE, wolno byłoby zaliczyć na poczet płacy minimalnej pracownika delegowanego.

Dla jasności, wobec najróżniejszych opinii wyjaśnię tylko, iż w mojej ocenie nie ma możliwości wprowadzenia i wypłacania ryczałtów noclegowych na poziomie wewnątrzzakładowych źródeł prawa pracy. Determinuje to kilka przesłanek. Po pierwsze nie można na gruncie aktu niższego rangą (np.: zapisy umowy lub regulaminu wynagradzania), ustanawiać obowiązywania instytucji prawnych, które nie mają własnego umocowania ustawowego w KP lub UoCzPK lub które zostały uznane za niekonstytucyjne orzeczeniem TK. Mało tego TK wyraźnie wskazał w uzasadnieniu, że ewentualna przyszła nowelizacja prawa pracy kierowców, nie może dopuszczać jednoczesnego wykonywania zadania transportowego i podróży służbowej w zakresie ryczałtów noclegowych. Zagadnienie to dokładniej zostanie opisane w glosie do orzeczenia TK. Tak dokładnie rozumieją orzeczenie TK sądy pracy, które tylko dlatego oddalają powództwa kierowców po orzeczeniu TK, iż oceniają, że kierowcy w zakresie ryczałtów noclegowych międzynarodowych nie są w podróży służbowej. W opozycji do logiki stoi stanowisko, prezentowane przez niektórych komentatorów, iż na potrzeby procesów sądowych, kierowcy nie są w podróży służbowej, ale na potrzeby wypłaty płacy minimalnej pracowników delegowanych za granice to jednak ci sami kierowcy są w podróży służbowej i ryczałty noclegowe wypłacać nadal można. Takie rozumowanie wydaje się wręcz absurdalne. Nie da się „zjeść ciastka i mieć ciastko”.

Absurd totalny. Nasi prawnicy reprezentowali klientów w ponad 1000 rozprawach z zakresu prawa pracy w obszarze ryczałtów noclegowych i co jak co, ale sposób interpretacji sądów w tym obrębie to znamy jak mało kto. Oczywiście, każdy na własną odpowiedzialność może nadal wypłacać ryczałty noclegowe, ale zdecydowanie odradzam.

Gdyby nawet jakikolwiek pracodawca uregulował w wewnątrzzakładowych źródłach prawa, iż będzie wypłacał ryczałty noclegowe, to pomimo użytej nazwy „ryczałt noclegowy”, nie stałby się on ryczałtem noclegowym, lecz ewentualnie świadczeniem nienależnym, które nie nosi konstytutywnych atrybutów świadczeń związanych z podróżą służbową (bo tak orzekł TK). W sensie formalnym, takie świadczenie byłoby rodzajem premii, która oczywiście musiałaby zostać ubruttowiona. Dowodów na taki punkt widzenia, ze strony organów kontrolnych jest, aż nadto i w poprzedniej publikacji przedstawiłem już wykaz sygnatur, w których US i ZUS, podzielały ten (logiczny skądinąd) pogląd. Stanowczo odradzam taką moim zdaniem nieprawidłową i bardzo ryzykowną metodykę działania(!)

V. STANOWISKO ZUS

W tym miejscu odniosę się jeszcze do jednej kwestii, otóż nie ma znaczenia, jakie stanowisko zajmie na poziomie ogółu ZUS, ponieważ niepodważalne jest finalnie, że ZUS nie ma uprawnień do oceny, czy przedmiotowy składnik należy oskładkować, czy też nie, skoro składnik ten na mocy orzeczenia TK, w ogóle nie jest świadczeniem związanym z podróżą służbową. ZUS może, co najwyżej wypowiedzieć się na ewentualność, czy należy oskładkować ryczałt noclegowy, ale nie na okoliczność, czy można zwolnić z oskładkowania „coś”, co nie jest ryczałtem noclegowym, na mocy orzeczenia TK. W innym przypadku ZUS musiałby wstąpić w rolę ustawodawcy i wypowiadać się w sposób sprzeczny z treścią ustawy (KP). To w mojej ocenie zamyka przestrzeń do dywagacji w tym kierunku. Jest to oczywiście bardzo niekorzystna interpretacja dla pracodawców, ale trzeba sobie mówić prawdę taka jaka ona jest. Jest ona bardzo niekorzystna dla nas i dla naszych klientów – czyli dla wszystkich tych podmiotów, które realnie każdego miesiąca muszą wyliczyć wynagrodzenie i uzbierać „kupkę” „tanich” środków finansowych na wynagrodzenie kierowców.

VI. WYLICZENIE WZROSTU KOSZTU PŁACY

Tak, więc na poczet płacy minimalnej w Niemczech należy „uzbierać” następujące składniki:

6386,02 zł brutto (minimum, które należy zapłacić za pracę w Niemczech) – 2000 zł brutto (minimum, które należy zapłacić za płacę w Polsce) = 4386,02 zł (kwota „brakująca”, którą należy „uzbierać z innych składników).

Kwotę tą można oczywiście uzupełnić częścią diet. W tym celu należy w wewnątrzzakładowych źródłach prawa pracy podwyższyć wymiar diet (ponieważ większość firm na obniżony wymiar do 30 zł) do 49 euro (maximum na Niemcy).

Ile zatem możemy „uzbierać” z diet? Zakładamy, iż występują dwa rodzaje diet, czyli: diety w Niemczech plus diety polskie za czas dojazdów do granicy niemieckiej i za czas powrotów od granicy niemieckiej do siedziby przedsiębiorstwa.

Tak więc: 18 diet po 49 euro plus 2 diety 24,50 euro i 2 diety 15 zł.

Daje nam to: 931 euro oraz 30 zł (z tym, że pod uwagę bierzemy jedynie diety niemieckie, ponieważ krajowe w tak niskiej wartości muszą/mogą zostać realnie skonsumowane przez pracownika, a zgodnie z prawem Unii Europejskiej, na poczet płacy minimalnej nie można zaliczyć świadczeń pokrywających pasywa, a jedynie świadczenia podnoszące aktywa pracownika. Zaliczenie tych diet jest na tyle wątpliwe, że aż realnie nieopłacalne w kontekście wysokich kar finansowych).

Jednak na poczet płacy minimalnej w Niemczech (6386,02 zł brutto) oczywiście nie można zaliczyć łącznej sumy diet w Niemczech, ponieważ od wartości tej należy odliczyć zgodnie z prawem niemieckim minimum socjalne.

W tej sytuacji od kwoty 931 euro odejmujemy pełne minimum socjalne: 241 euro za cały miesiąc (liczone obecnie w ujęciu dziennym zawsze jako 1:30 zgodzie z wytycznymi niemieckiego Ministerstwa Pracy, o czym pisaliśmy już we wcześniejszej publikacji http://jazdaprawna.pl/2016/12/16/zasady-wynagradzania-pracownika-delegowanego-do-niemiec-po-1-stycznia-2017-r/ ). Należy, więc wykonać operację odejmowania: 931 euro – 241 euro (odjąłem całe 241 euro, ponieważ w symulacji kierowca pracuje wyłącznie na terenie Niemiec) = 690 euro.

Przeliczając to na PLN: 690 euro x 4,30 zł co daje zaledwie 2 967 zł netto/brutto.

Tak więc od kwoty 6386,02 zł brutto odjęliśmy najpierw 2000 zł brutto, co dało nam 4 386,02 zł, a następnie odejmujemy od tej kwoty 2967 zł netto/brutto (z tytułu maksymalnej sumy diet w Niemczech), co dało nam kwotę „niedopłaty” (kwotę brakującą, którą nadal trzeba uzupełnić jakimś składnikiem) w wymiarze, aż 1419,02 zł brutto. Taką więc kwotę należy dopłacić składnikami wyłącznie ubruttowionymi, ponieważ „skonsumowane” zostały już wszystkie składniki zwolnione z oskładkowania (części diet).

VII. MIESIĘCZNY WZROST KOSZTU ZATRUDNIENIA PRACOWNIKA – DWA WYMIARY KOSZTÓW

I teraz najciekawsze.

To jak wysoka będzie dopłata do ubruttowienia zależy, (jak już wspomniałem), po pierwsze od już „zastanej” w danym przedsiębiorstwie wysokości wynagrodzenia zasadniczego, ilości i długości podróży służbowych, ale także (między innymi) od wymiaru wynagrodzenia netto, które „na rękę” chce otrzymać kierowca.

Poniżej poczynię wyliczenia według dwóch minimalistycznych założeń, w których:

a) kierowca chce otrzymać 6386,02 zł brutto (mniej nie może, ponieważ wartość ta stanowi minimum płacowe w Niemczech),

b) w drugim wariancie, kierowca chce otrzymać „na rękę” 6386,02 zł, czyli netto.

Jak już ustaliliśmy wcześniej, do założonej wartości 6386,02 zł z płacy zasadniczej i diet „zabrakło” kwoty 1419,02 zł (świadomie na chwilę nie określam, czy jest to wartość netto czy brutto, ponieważ samo w sobie określenie „brutto” może być mylące, ponieważ de facto mamy dwa rodzaje typy ubruttowienia – to które mówiąc kolokwialnie „niby” ponosi pracownik, ale finalnie i tak płaci je pracodawca i to, które formalnie i realnie ponosi pracodawca).

Najpierw wariant a).

Gdybyśmy umówili się z kierowcą, że otrzyma on łącznie 6386,02 zł brutto (czyli płacę minimalną w Niemczech), to wówczas dopłata będzie niższa, a to dlatego, że wymiar ubruttowienia spoczywającego formalnie po stronie pracownika, (ale realnie wypłacanego przez pracodawcę), jest niższy i sumarycznie od kwoty 1419,02 zł brutto wynosi 1055,27 zł. Dlatego też wymiar ubruttowienia od kwoty 1419,02 zł wyniesie 363,75 zł, (przy założeniu, iż umówimy się z kierowcą, że za pracę na terenie Niemiec otrzyma brutto nie więcej niż 6386,02 zł).

Tak, więc w pierwszym wariancie a) realne wynagrodzenie miesięcznie kierowcy wzrośnie o około 363,75 zł.

Teraz wariant b).

W tym wariancie założyliśmy, że kierowca zarobi 6 386,02 zł netto („na rękę”). Należy założyć, że w praktyce także należy „uzupełnić” płacę o 1419,02 zł, ale w tym przypadku stanowi ona wartość netto dla kierowcy (czyli wartość, na którą kierowca się umówił, iż otrzyma ją do ręki od pracodawcy). Jeśli, więc przyjmiemy, że kwota 1419,02 zł jest kwotą netto (do wypłaty dla pracownika) – to oznacza, że faktyczny koszt ubruttowienia wyniósł, aż 2 343,37 zł brutto, co oznacza, że ubruttowienie tego pracownika, z którym umówiliśmy się na wypłatę płacy netto (na rękę) 6386,02 zł netto wzrośnie realnie dla pracodawcy, aż o 924,35 zł.

Reasumując:

a) jeśli kierowca miałby otrzymać wynagrodzenie za pracę w Niemczech w wymiarze 6386.02 zł netto (na rękę) wówczas pracodawca musi dopłacić aktualnie kwotę 924,35 zł,

b) jeśli kierowca miałby otrzymać wynagrodzenie za pracę w Niemczech w wymiarze 6386,02 zł brutto (z czego część została uzupełniona dietami) wówczas pracodawca musi dopłacić aktualnie kwotę 363,75 zł.

Oczywiście, w przypadku wynagrodzenia netto wyższego niż 6386,02 zł – ubruttowienie będzie odpowiednio jeszcze bardziej wzrastało.

Np. przy wynagrodzeniu:

– 7 000 zł netto – wzrost kosztu miesięcznego wynagrodzenia 1 kierowcy o około: 1374, 38 zł (dodatkowy koszt ubruttowienia miesięcznego wynagrodzenia),

– 8 000 zł netto – wzrost kosztu miesięcznego wynagrodzenia 1 kierowcy o około: 2107,28 zł (dodatkowy koszt ubruttowienia miesięcznego wynagrodzenia).

Warto poczynić powyższe symulacje wzrostu wynagrodzenia, ponieważ jak pokazuje doświadczenie naszej Agencji Pracy Tymczasowej (ITEA Serwis Sp. zo.o. Sp. Kom. – grupa kapitałowa Kancelarii Prawnej Viggen Sp.j., http://aptserwis.pl/), kierowcy, którzy zgłaszają się do nas w poszukiwaniu pracy oczekują bardzo różnego wynagrodzenia w zależności od miejsca zamieszkania. Na podstawie naszych doświadczeń można z pewnym uśrednieniem przyjąć, iż co do zasady kierowcy ze wchodu Polski (np.: okolice Lublina) oczekują wynagrodzenia „do ręki” w okolicach 5 000 zł netto. Kierowcy z centralnej polski oczekują wynagrodzenia „do ręki” na poziomie, co do zasady nie niższym niż 6500 zł netto. Kierowcy z zachodniej Polski oczekują wynagrodzenia, co do zasady na poziomie nie niższym niż 7000 zł netto, ale bardzo często także na poziomie 8000 zł netto (do ręki). Oznacza to w praktyce, że o ile eliminacja ryczałtów noclegowych w firmach wschodniej Polski będzie generowała relatywnie nieduży wzrost kosztów ubruttowienia, o tyle w innych częściach kraju sytuacja ta diametralnie podroży koszty świadczenia transportu i zmniejszy rentowność przedsiębiorców.

Nie jestem pewien, czy w naszym kraju są tacy pracodawcy, którzy nagle będą w stanie ponieść koszt wzrostu oskładkowania wynagrodzenia o średni 1000 zł miesięcznie per kierowca…

VIII. PODSUMOWANIE

Szanowni Państwo, oczywiście nie jest moją rolą za wszelką cenę kogokolwiek przekonywać do naszych racji, ponieważ tak obiektywnie to ilość klientów, których obsługuje KPV z kraju i zagranicy jest taka, że zmuszeni jesteśmy dokonywać wyboru klientów do obsługi i w krótkiej perspektywie nie ma możliwości, abyśmy przyjęli wszystkich zainteresowanych. Niemniej jednak, gdy czytam czasami jakieś teorie „rodem z piekła”, to zwyczajnie nie mogę przejść obok tego bez zainteresowania, ponieważ mam świadomość, że jeśli „dziś” nie zareaguję to „jutro” przedsiębiorcy korzystający z tych „mądrości” internetowych ekspertów, trafią do nas do postępowań procesowych i będzie to tylko kwestią czasu.

Jeśli wyliczenia, które Państwu powyżej zaprezentowałem nie są wystarczająco przekonywujące i czytelne, to proszę zaufać kilku faktom:

– KPV rozlicza kierowców i innych pracowników delegowanych, a następnie skutecznie broni własnych racji przed organami kontrolnymi i sądami pracy, więc nasze rozważania mają jak najbardziej wymiar praktyczny,

– KPV od 16 lat zajmuje się prawem transportowym oraz prawem pracy i ubezpieczeń społecznych,

– KPV zatrudnia grupę wyśmienitych 20 prawników (w tym radców i adwokatów) oraz grupę znakomitych kadrowych,

– połowa prawników prawa materialnego KPV (włącznie ze mną) jest kadrowymi po oficjalnych kursach dla kadrowych, którzy dosłownie każdego dnia realizują rozliczenia kierowców i tworzą regulaminy, więc posiadają największe wśród prawników doświadczenie teoretyczne i praktyczne w Polsce. W mojej ocenie czytając różnorodne publikacje, różnych prawników, nie kadząc przesadnie naszym pracownikom uważam, iż z całą pewnością mamy najlepszych prawników prawa pracy i ubezpieczeń społecznych w branży TSL,

– tylko w tej chwili prowadzimy ponad 300 procesów reprezentując pracodawców transportowych w niemalże wszystkich sądach pracy w kraju, więc naprawdę wiemy, które teorie i konstrukcje prawne można obronić, a które są tylko mrzonką teoretyków, którzy nigdy nie prowadzili jakiegokolwiek procesu sądowego,

– jesteśmy prekursorami w s z y s t k i c h aktualnie przyjętych jako wzorcowe sposobów rozliczania płacy minimalnej: w Niemczech, Francji, Włoszech i dosłownie wszystkie nasze prognozy oraz metody wyliczenia okazały się finalnie słuszne i zostały ostatecznie potwierdzone przez ministerstwa Niemiec, Francji i Włoch,

– zagadnienie ryczałtów noclegowych było przedmiotem mojej pracy naukowej na Katedrze Prawa Pracy Uniwersytetu Jagielońskiego pod przewodem prof. dr. hab. A. Świątkowskiego, co powoduje, że finalnie nasz zespół prawny posiada ogromną widzę w przedmiotowej materii,

– prawnicy KPV są współtwórcami jedynego oprogramowania p r a w n e g o (VTS) służącego do wyliczania ewidencji, delegacji, wynagrodzeń, płac minimalnych zagranicznych, oskładkowania, raportowania u przedstawicieli zagranicznych itp. Przygotowanie własnego autorskiego oprogramowania, wymagało ogromnej wiedzy i zrozumienia procesów prawnych i kosztowych, na poziomie nieosiągalnym dla zespołu, który nie musiał zmierzyć się w praktyce z tym zagadnieniem. Nie sztuką jest teoretyzować, tylko sztuką jest poukładać wszystkie te procesy w praktyce w firmie transportowej, wyliczyć i zrobić z tego biznes! I to właśnie potrafimy zrobić za pomocą programu VTS (http://vtsproject.pl/)

IX. ROZWIĄZANIA:

Istnieje kilka możliwych rozwiązań przedmiotowego zagadnienia. Po pierwsze należy zwiększyć wymiar diety. Po drugie można zmienić formę zatrudnienia i nadal wypłacać legalnie zarówno diety, jak i ryczałty noclegowe – przy czym – uwaga nie można tego zrobić na „zwykłej” umowie zlecenie lub o dzieło. Zagadnienie jest dużo bardziej złożone – ale skuteczne i bardzo opłacalne ekonomiczne oraz popularne u naszych klientów. Można też podjąć pewne środki na poziomie Rządu Polskiego i taką propozycję skierowała już Kancelaria Prawna Viggen Sp.j. wraz ze Stowarzyszeniem Uczestników Rynku Komunikacji Samochodowej i Transportu Drogowego „Najlepsza Droga”, o czym będziemy informować w przyszłości w miarę postępu prac, ale nie należy spodziewać się szybkich sukcesów.

Osoby zainteresowane podjęciem środków zmniejszających koszty ubruttowienia lub całkowitą eliminacją tych kosztów zapraszamy do kontaktu.

W przedmiotowej sprawie można kontaktować się z przedstawicielami Kancelarii Prawnej Viggen sp.j. pod numerami: można kontaktować się pod numerami: (12) 637 24 57, 509 982 577, 502 189 280, 606 589 800, 519 140 984.

Więcej o orzecznictwie TK ws. ryczałtów noclegowych przeczytają Państwo w publikacjach:

1.http://jazdaprawna.pl/2016/11/26/25155/

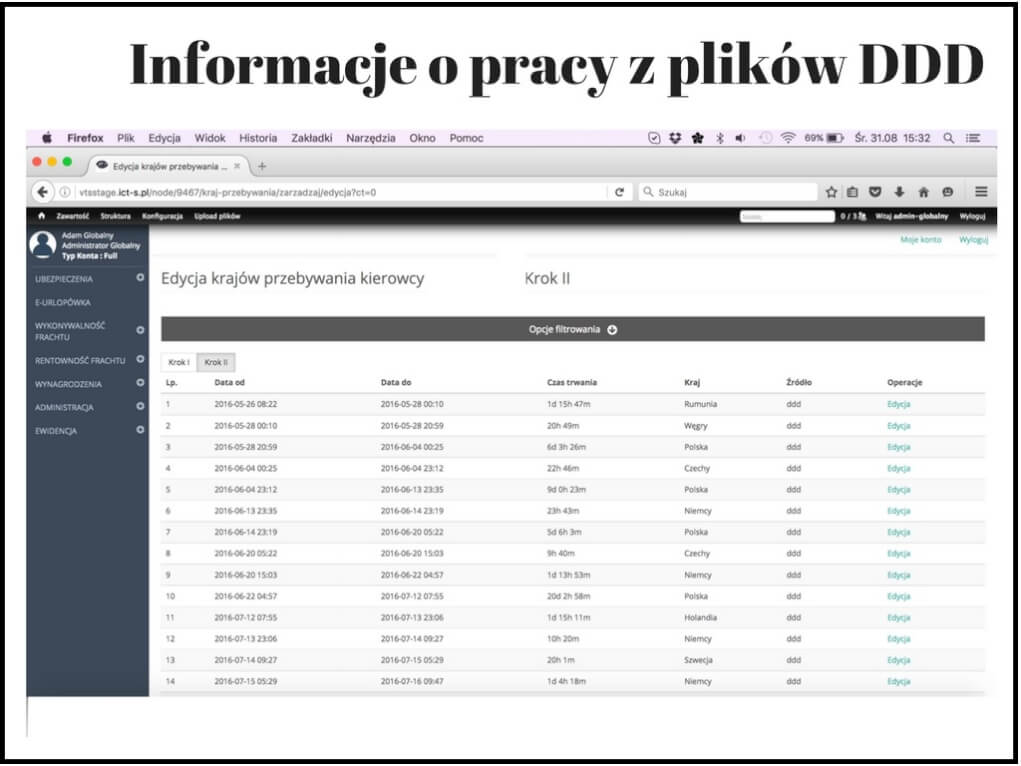

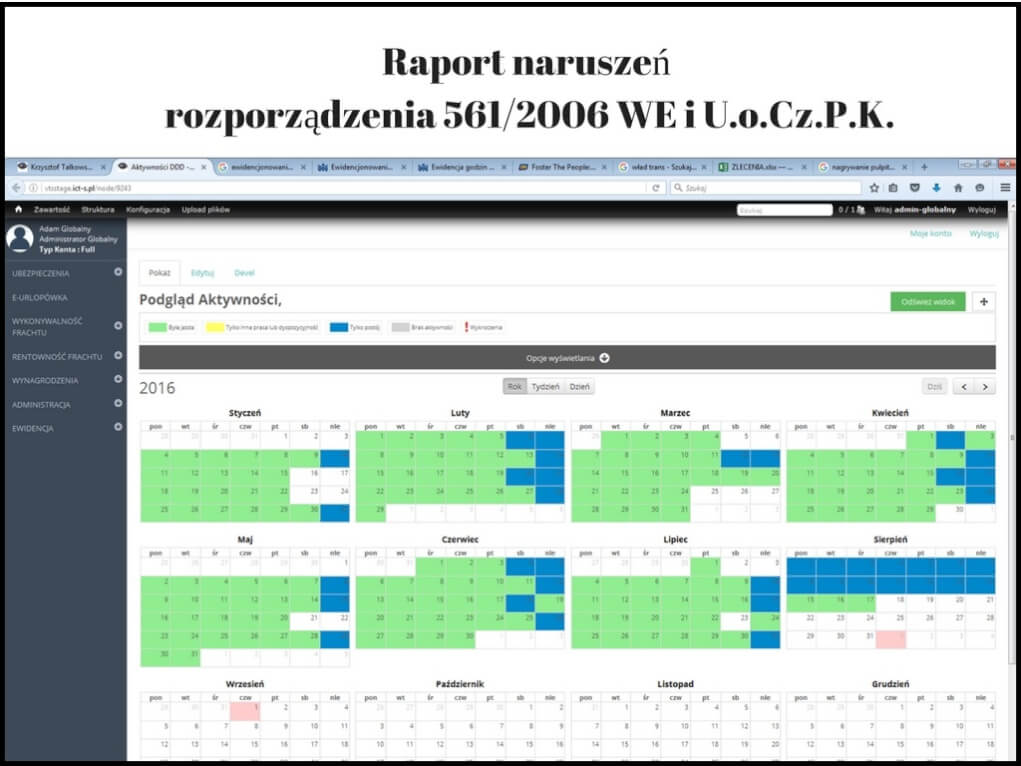

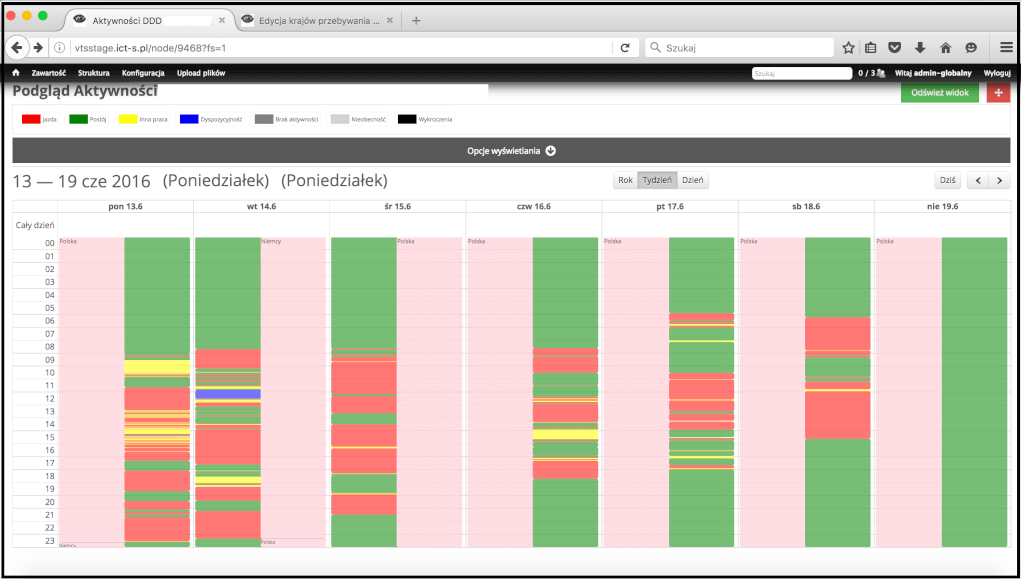

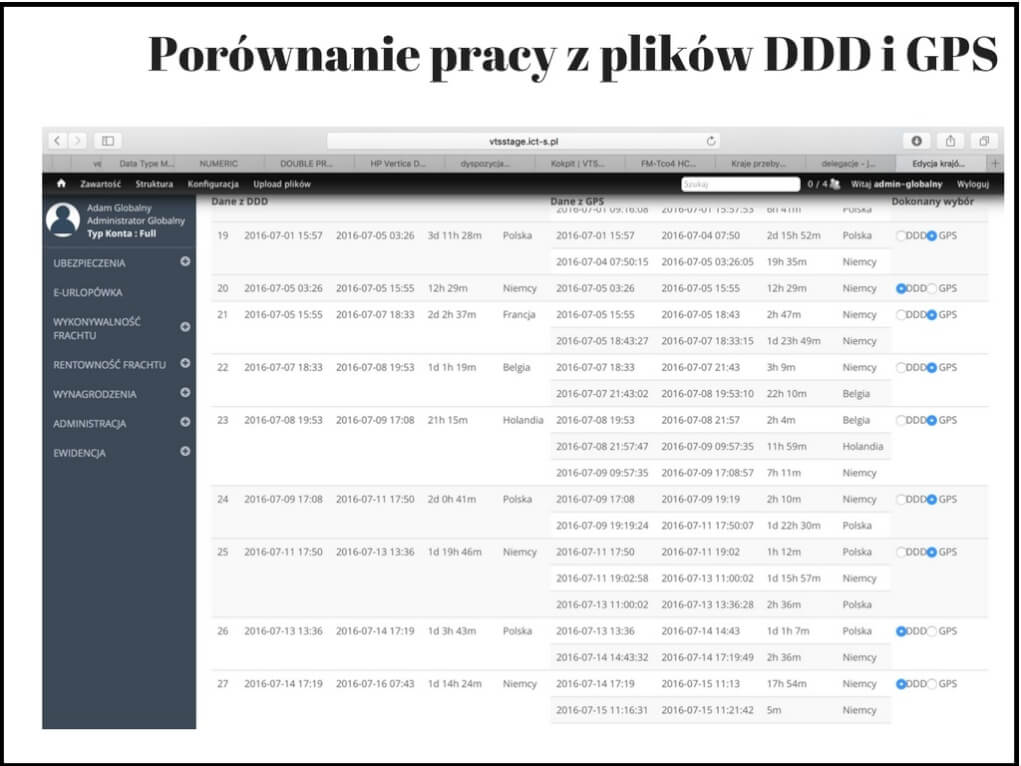

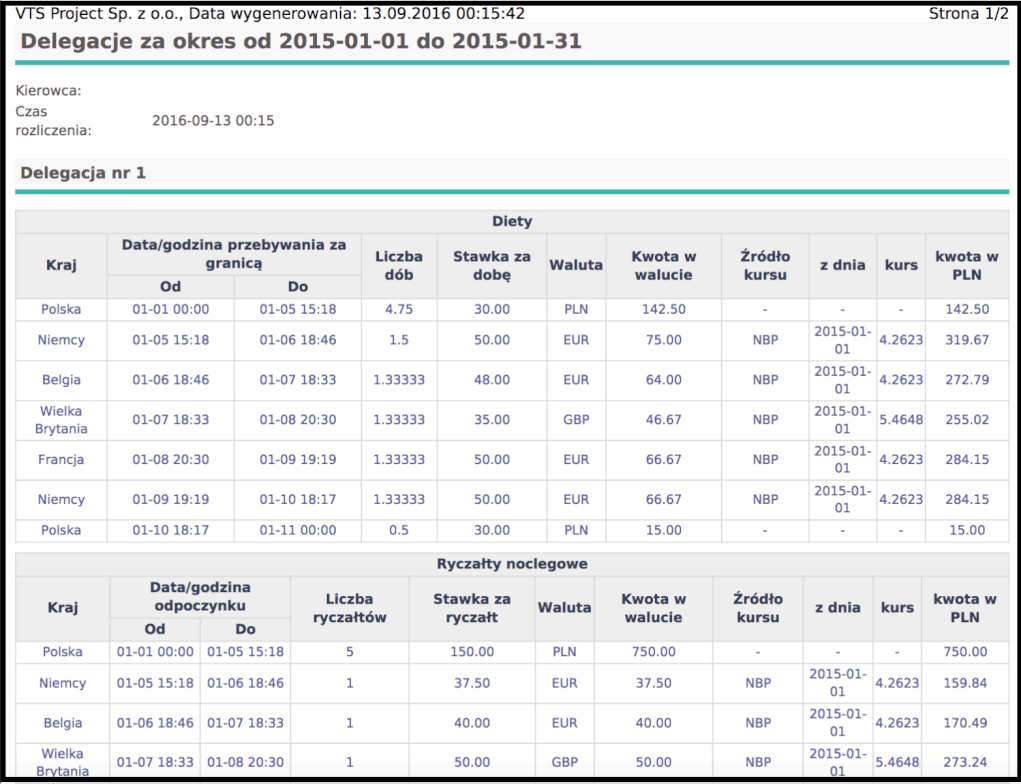

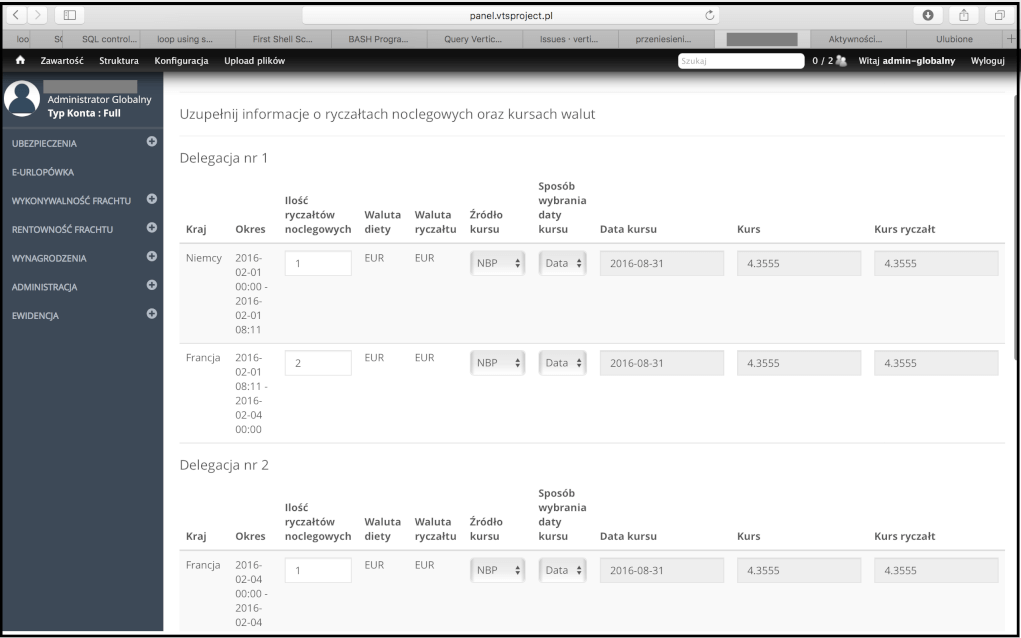

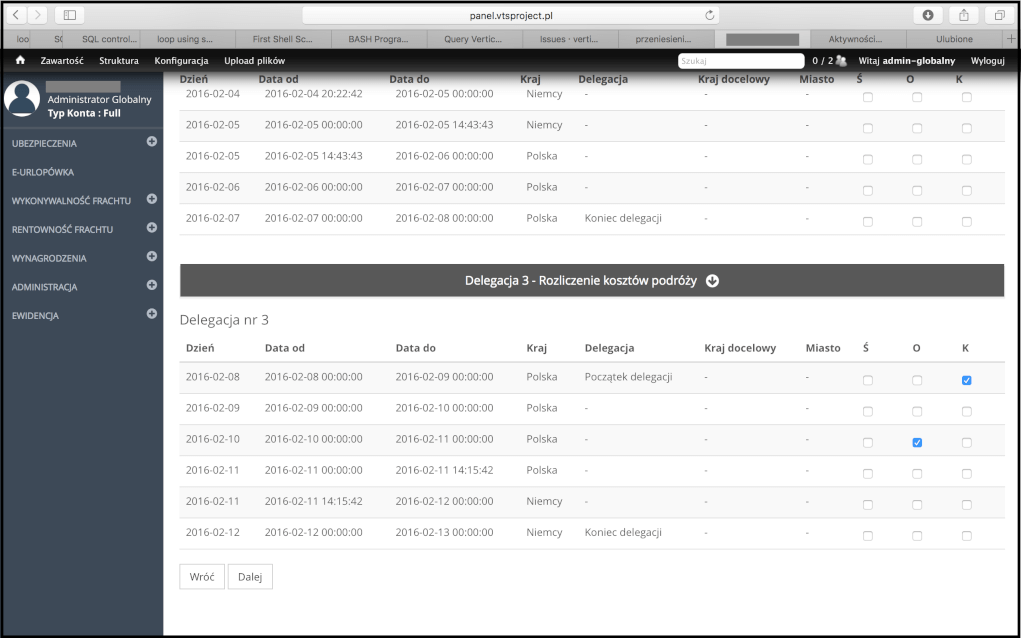

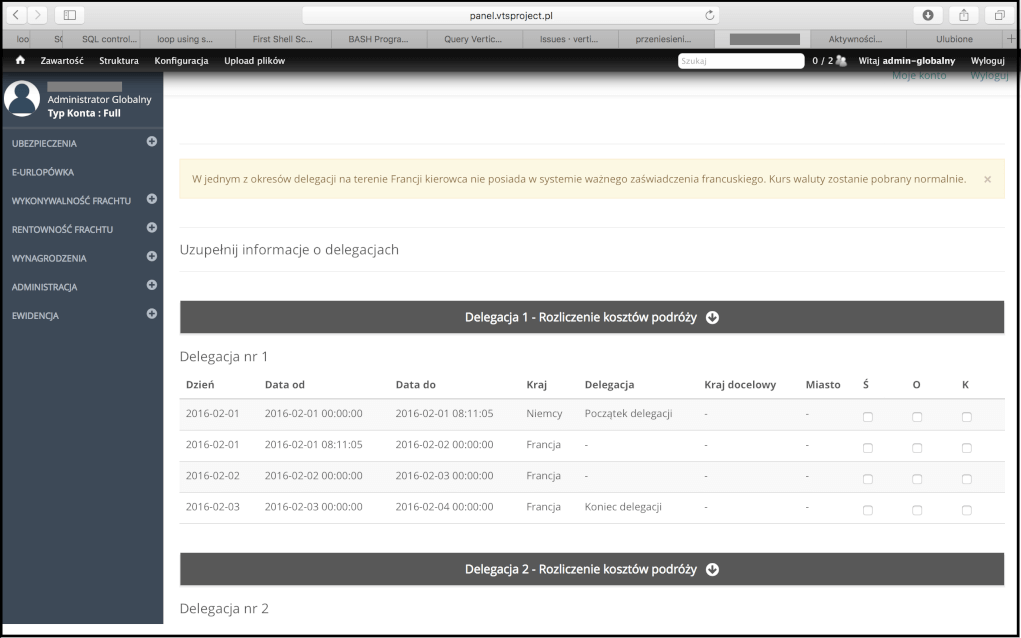

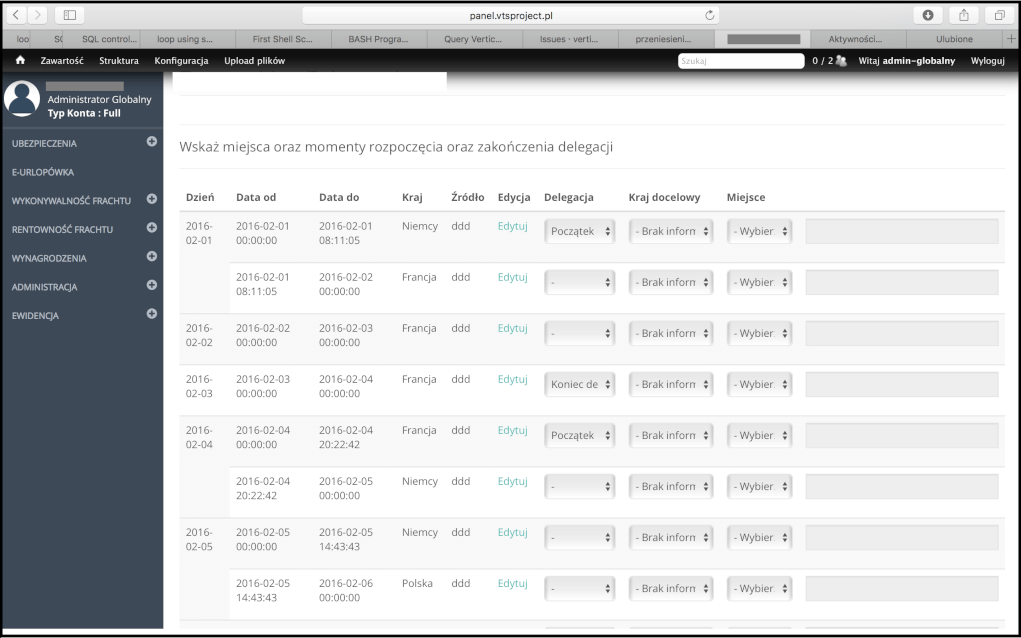

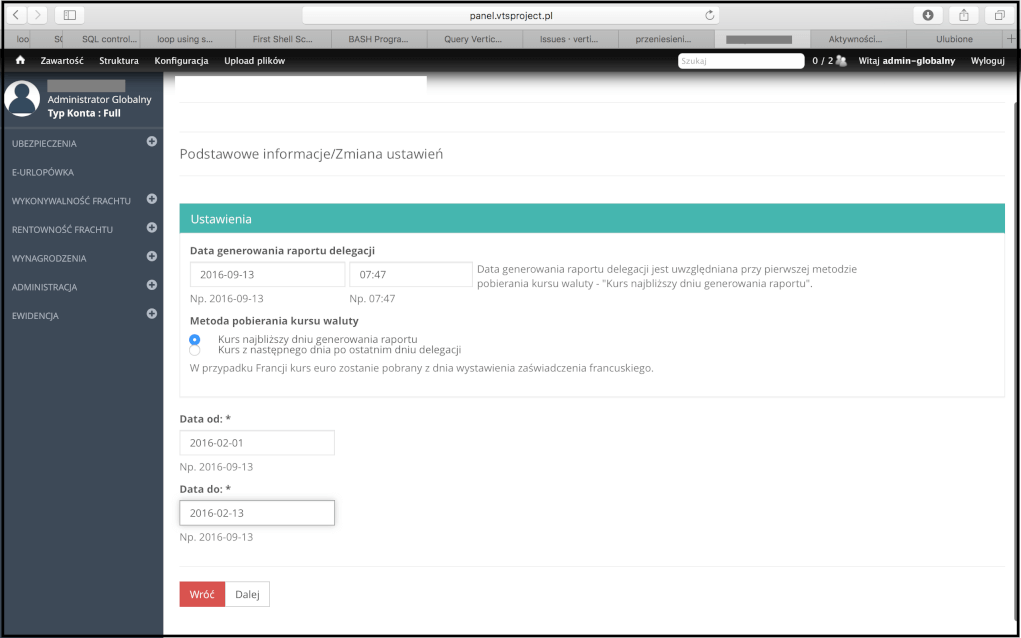

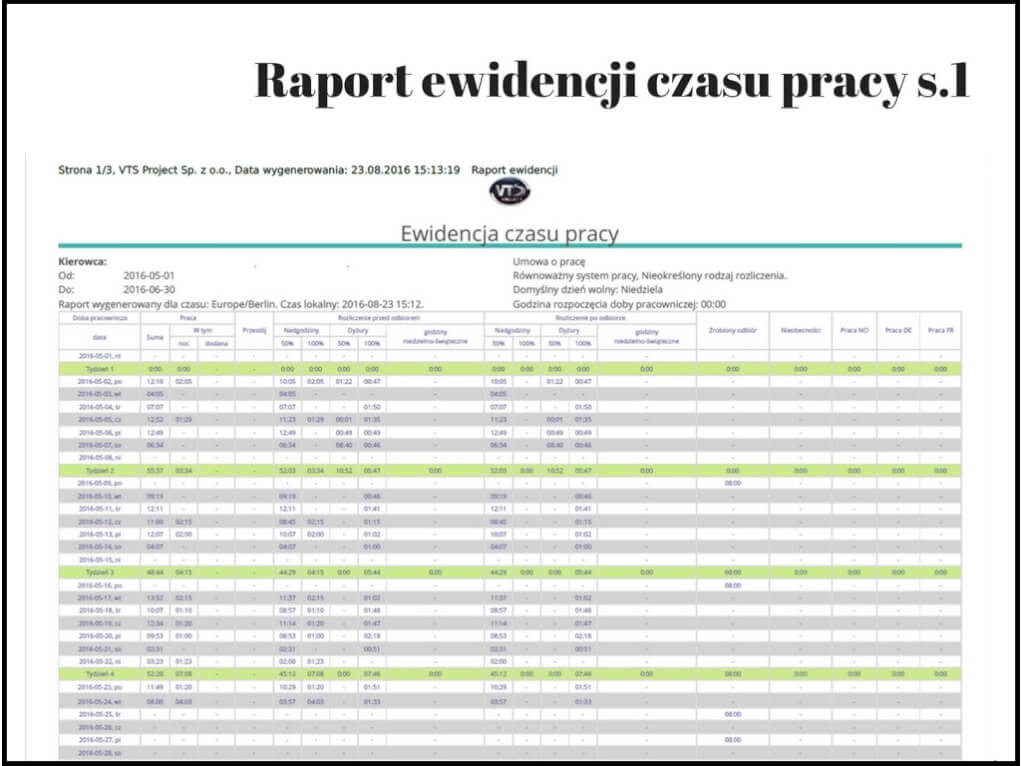

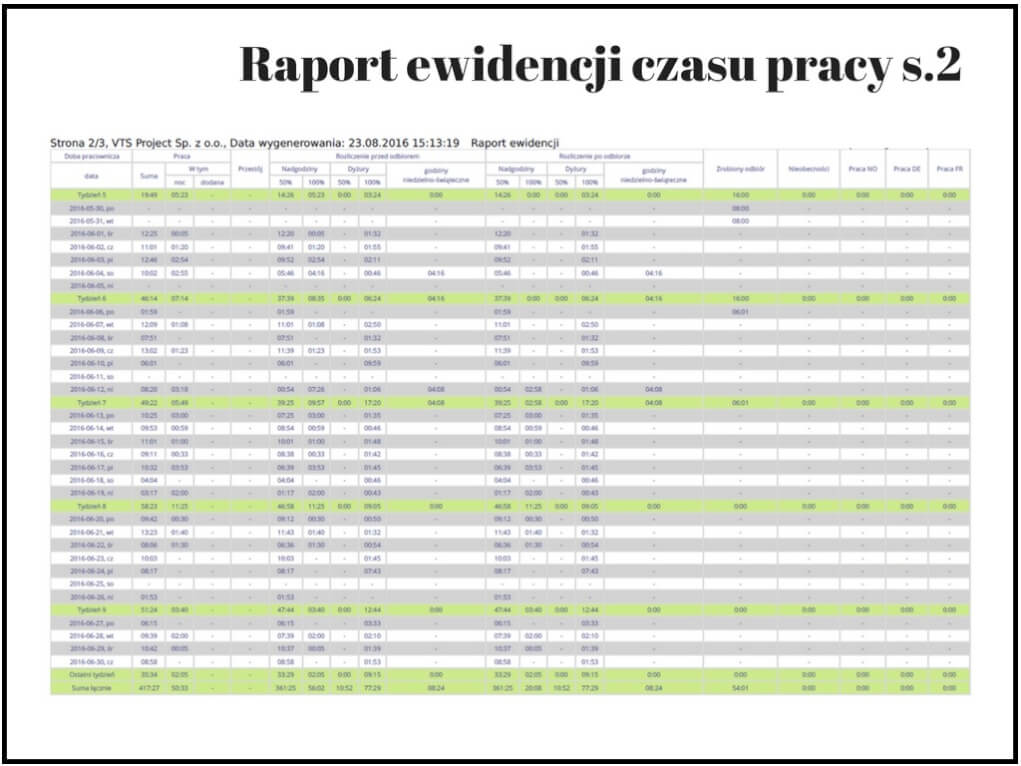

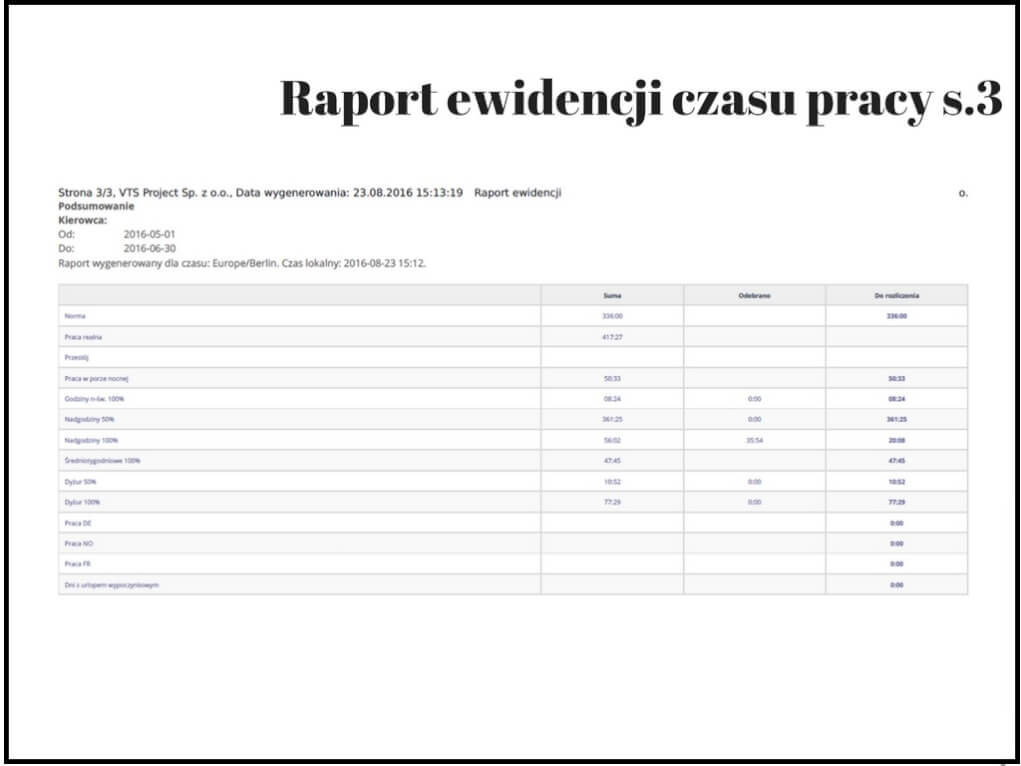

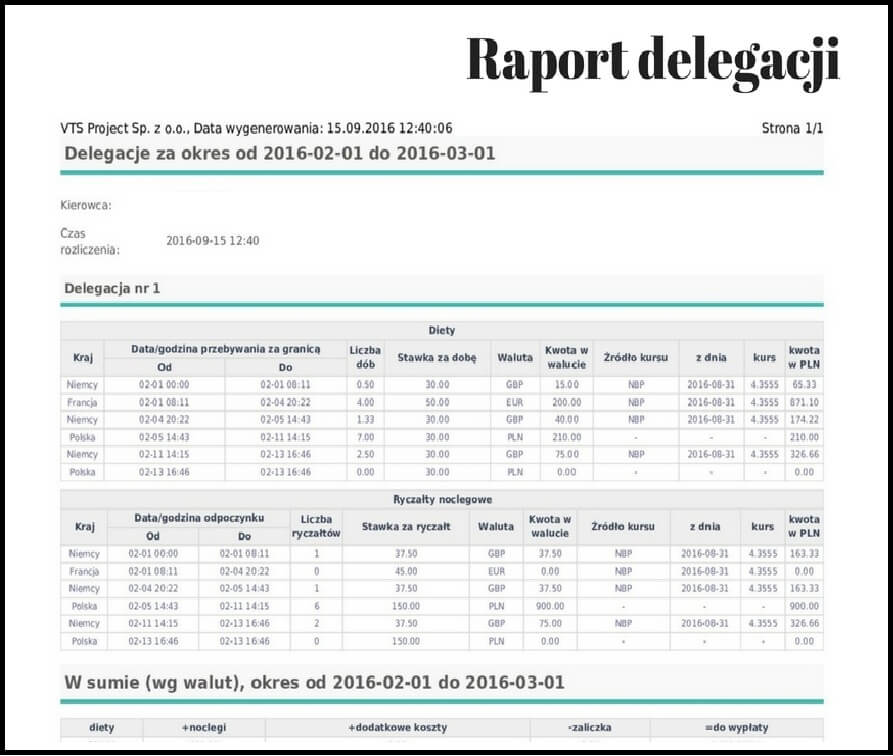

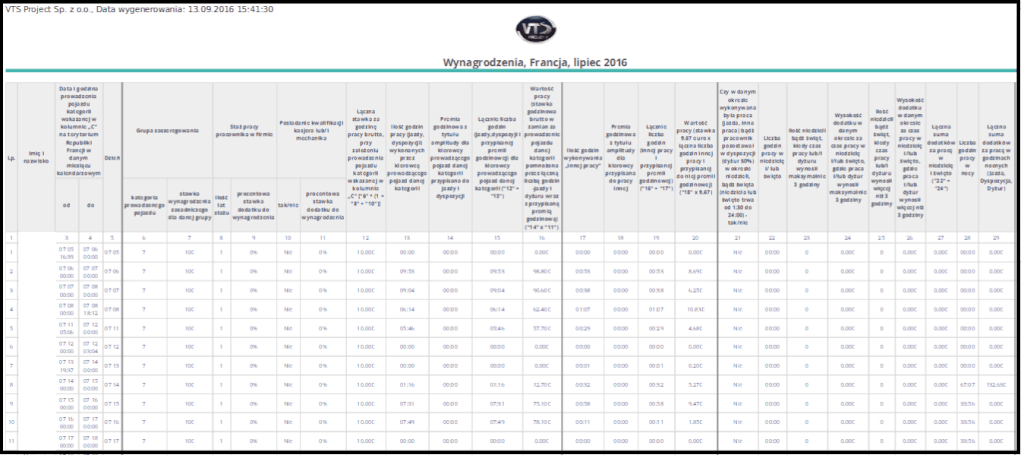

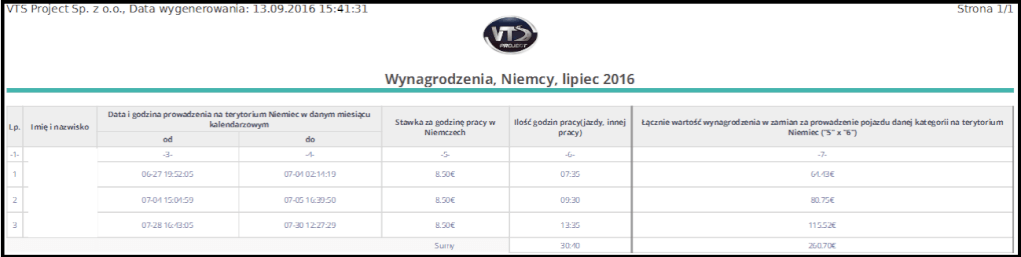

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o., wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach:

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).