Autor publikacji: Mariusz Miąsko Prezes Kancelarii Prawnej Viggen sp.j.

Dopuszczalność wypłaty ryczałtów noclegowych

jako świadczeń zwolnionych z oskładkowania

– czyli jak chronić transport – polskie dobro narodowe?

I. Wstęp – statystyki kosztów

W ramach niniejszego opracowania postaram się dokonać dogłębnej analizy poszczególnych uregulowań prawa pracy, w celu oceny możliwości wypłaty ryczałtów noclegowych w ramach wewnątrzzakładowych źródeł prawa pracy (np.: regulaminów wynagradzania, umów o prace, zakładowych układów zbiorowych pracy). W poprzednich opracowaniach wyrażałem pogląd, co do niemożliwości wypłaty ryczałtów noclegowych w ramach realizacji transportu poza granicami kraju. Ściślej rzecz ujmując, oczywiście można wypłacać kierowcom ryczałty noclegowe, ale formalnie ryczałtami noclegowymi będą jedynie z nazwy, a faktycznie staną się, w mojej ocenie po orzeczeniu TK, świadczeniami nienależnymi, które jako takie będą podlegały ubruttowieniu.

Zagadnienie to w mojej opinii powinno zostać raz na zawsze wyjaśnione, ponieważ tysiące polskich pracodawców oczekuje jasnej odpowiedzi, czy kilkaset tysięcy kierowców może być wynagradzanych na starych zasadach (sprzed orzeczenia TK), czy też na nowych warunkach (bez zaliczenia ryczałtów noclegowych na poczet płacy minimalnej pracowników delegowanych za granicę). Odpowiedź na to pytanie będzie bezpośrednio wpływać na rentowność polskich przedsiębiorstw transportowych. W mojej ocenie, polskich pracodawców nie będzie stać w perspektywie kilku miesięcy na poniesienie kosztu dodatkowego oskładkowania w wymiarze, o którym pisałem we wcześniejszych publikacjach.1 2 Będzie to oczywiście skutkować renegocjacją wartości frachtów, ale to w konsekwencji bezpośrednio wpłynie na zmniejszenie konkurencyjności polskich przedsiębiorstw, co w wręcz nieunikniony sposób musi ograniczyć rozwój polskiej branży transportowej, a wręcz wywoła regres ekonomiczny tej branży. Oczywiście, w „torcie” kosztów branży transportowej występuje wiele elementów kosztowych, wśród których kluczowym jest koszt paliwa, ale wzrost kosztu oskładkowania wynagrodzenia o średnio kilkaset złotych miesięcznie stanowi bardzo poważny wydatek. Z rozmów z bardzo wieloma przedsiębiorcami wynika, że jest to wydatek na tyle poważny, że przedsiębiorcy długofalowo nie będą w stanie udźwignąć tego wzrostu. Historyczne statystyki kosztów w transporcie drogowym w układzie rodzajowym, podawane za poszczególne lata, nieco różnią się od siebie, ale niezależnie od źródła wynagrodzenia i świadczenia związanego z podróżą służbową, stanowią drugi najwyższy składnik kosztowy.3 4 5 6 7 Wynagrodzenia wraz z ich oskładkowaniami kształtowały się w poszczególnych latach w przedziale 25%-36% całościowego kosztu przedsiębiorstwa transportowego. Przy założeniach wskazanych we wcześniejszych moich publikacjach, łączny wzrost kosztu wynagrodzeń z tytułu wzrostu oskładkowania wynieść może od 8% do około 25% obecnej wartości wynagrodzeń i świadczeń związanych z podróżą służbową. Dla przytłaczającej większości polskich przedsiębiorców, wzrost kosztów oskładkowania płacy minimalnej pracowników delegowanych do pracy za granicą, stanowić musi poważny problem ekonomiczny.

II. Ryczałty noclegowe – refleksja ogólna

Ponieważ, prognozowany wzrost kosztów oskładkowania wynagrodzeń wynikający z niemożliwości zaliczenia ryczałtów noclegowych międzynarodowych na poczet płacy minimalnej pracowników delegowanych do pracy za granicą, można ocenić jako wysoki, warto rozważyć jeszcze raz czy, aby na pewno nie ma możliwości wypłacania międzynarodowych ryczałtów noclegowych, jako świadczeń zwolnionych z oskładkowania. Można spotkać się ze stanowiskami, iż po orzeczeniu TK (K 11/15) dopuszczalne jest wypłacanie ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania za „pośrednictwem” zapisów umieszczonych w regulaminie wynagradzania lub w umowach o prace. W mojej ocenie jest to niedopuszczalne z dwóch niezależnych powodów. Postaram się dokładnie naświetlić oba te czynniki, na gruncie analizy aktualnie obowiązującego stanu prawnego oraz orzecznictwa sądów powszechnych, SN i TK. W tym miejscu jeszcze raz zaznaczę, że jako zarówno teoretyk prawa, jak również jako praktyk odpowiadający za rozliczenie wielu tysięcy kierowców, bardzo chciałbym, aby istniała możliwość, po orzeczeniu TK, wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkownia. Im jednak więcej czasu poświęcałem na udowodnienie takiej możliwości, tym bardziej z analizy aktualnie obowiązujących przepisów (po orzeczeniu TK), niestety wyciągam wniosek odmienny. Uważam, że pracodawcy branży transportowej zasługują na uczciwe traktowanie i mądrzej jest mówić prawdę – nawet najtrudniejszą – niż łudzić środowisko transportowe informacjami pozornie korzystnymi – lecz w mojej ocenie, niemożliwymi do obrony (jak czynią to być może nieświadomie niektórzy komentatorzy).

Aby odpowiedzieć na pytanie, czy można wypłacać nadal ryczałty noclegowe jako świadczenia zwolnione z oskładkowania, należy wyjaśnić w pierwszej kolejności, na podstawie jakich przepisów (do czasu orzeczenia TK), pracodawcy dysponowali uprawnieniem do wypłacania ryczałtu noclegowego jako świadczenia nieubruttowionego? W dalszej części opracowania dokonam, więc analizy wszystkich przepisów stanowiących podstawę wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania.

III. Źródło uprawnienia pracodawców branży transportowej do wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania

Co do zasady pracodawcy posiadają uprawnienie do wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania, na podstawie art. 21 ust.1 pkt. 16) ustawy o podatku dochodowym od osób fizycznych i § 2 pkt. 15) Rozp. MPiPS z 18 grudnia 1998 roku w sprawie szczególnych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe o ile kumulatywnie:

a) pracownik jest w podróży służbowej (a wiadomo, że TK, SN i sądy pracy oceniają, iż kierowcy, co do zasady nie znajdują się w typowej podróży służbowej);

b) pracownik podlega przepisom rozporządzenia MPiPS z 2013r. określającemu zasady wypłaty świadczeń związanych z podróżą służbową.

Powyższe wynika z uregulowań następujących aktów prawnych:

– Rozporządzenie Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 roku w sprawie szczególnych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe8, które stanowi, iż: §2 Podstawy wymiaru składek nie stanowią następujące przychody:

„15) należności z tytułu podróży służbowych – do wysokości określonej w odrębnych przepisach (…)”. Wyjaśnić należy że owe „odrębne przepisy” to uregulowania rozporządzenia MPiPS z 2013r.

– Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,9 stanowiąca w Rozdziale 3 „Zwolnienia przedmiotowe”, że: „Art. 21. 1. Wolne od podatku dochodowego są: 16) diety i inne należności za czas: a) podróży służbowej pracownika (…) – do wysokości określonej w odrębnych (…) przepisach wydanych przez ministra właściwego do spraw pracy w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju, z zastrzeżeniem ust. 13”.

Wyjaśnić należy, iż chodzi tu o uregulowania rozporządzenia MPiPS z 2013 roku.

Podsumowując, warunkiem wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania, na „zasadach” i w „kwocie” zwolnionej z oskładkowania, jest uprawnienie pracodawcy do zastosowania przepisów Rozporządzenia MPiPS z 2013 r. Mówiąc inaczej, jeśli pracodawca ma prawo do wypłaty ryczałtu noclegowego na podstawie rozporządzenia MPiPS z 2013r. to świadczenie takie może zostać zwolnione z oskładkowania, a jeśli pracodawca nie posiada takiego prawa, to świadczenie z tytułu ryczałtów noclegowych musi zostać oskładkowane.

Skąd, więc może wynikać uprawnienie dla pracodawcy do wypłaty ryczałtów noclegowych?

Po pierwsze uprawnienie takie może wynikać wprost z ustawy KP, a po drugie z wewnątrzzakładowych źródeł prawa pracy (np.: regulaminów wynagradzania), ale tylko pod warunkiem, że prawo pracy pozwala uregulować tę kwestię w regulaminach i umowach o pracę. Dalsza część opracowania poświęcona będzie odpowiedzi na pytanie, czy przepisy prawa pracy po orzeczeniu TK pozwalają na dobrowolną wypłatę ryczałtów noclegowych jako świadczeń zwolnionych z oskkładkowania.

IV. Uprawnienie pracodawców do uregulowania w regulaminach wynagradzania

Można zauważyć, że art. 77 zn. 2 KP, co prawda daje możliwość dobrowolnego (samodzielnego) uregulowania w regulaminach pracy i umowach o prace, zasad wypłaty ryczałtów noclegowych, ale tylko wobec takich pracowników, którzy przebywają w podróży służbowej. Jak już wielokrotnie wykazałem, sądy nie akceptują poglądu, iż kierowcy mogą przebywać w typowej podróży służbowej – z czym się całkowicie nie zgadzam, ale fakt jest faktem. Tak więc, omawiany art. 77 zn. 2 KP, pozwala co do zasady uregulować pracodawcy zagadnienia związane z wypłatą między innymi świadczeń w zakresie ryczałtów noclegowych…, ale… nie stanowi delegacji („łącznika”) do wypłaty ryczałtu noclegowego na zasadach i w kwocie wynikających z rozporządzenia MPiPS z 2013r.(!) Na potwierdzenie tej tezy, warto przytoczyć wybrane części omawianego art. 77 zn. 2 KP, które wskazują w przedmiotowym przepisie tylko ogólne uprawnienia do uregulowania w regulaminach kwestii związanych z ryczałtami noclegowymi, ale nie delegują (nie łączą) do rozp. MPiPS z 2013r: „§ 1. Pracodawca zatrudniający co najmniej 50 pracowników, nieobjętych zakładowym układem zbiorowym pracy ani ponadzakładowym układem zbiorowym pracy odpowiadającym wymaganiom określonym w § 3, ustala warunki wynagradzania za pracę w regulaminie wynagradzania.

§ 1 zn.1 Pracodawca zatrudniający mniej niż 50 pracowników, nieobjętych zakładowym układem zbiorowym pracy ani ponadzakładowym układem zbiorowym pracy odpowiadającym wymaganiom określonym w § 3, może ustalić warunki wynagradzania za pracę w regulaminie wynagradzania.

§ 1 zn.2 Pracodawca zatrudniający co najmniej 20 i mniej niż 50 pracowników, nieobjętych zakładowym układem zbiorowym pracy ani ponadzakładowym układem zbiorowym pracy odpowiadającym wymaganiom określonym w § 3, ustala warunki wynagradzania za pracę w regulaminie wynagradzania, jeżeli zakładowa organizacja związkowa wystąpi z wnioskiem o jego ustalenie.

§ 2. W regulaminie wynagradzania pracodawca może ustalić także inne świadczenia związane z pracą i zasady ich przyznawania”.

Bardzo ważne jest, więc ustalenie, iż to nie art. 77 zn. 2 KP, lecz art. 77 zn.5 deleguje (jest „łącznikiem”) do rozp. MPiPS z 2013r. – czyli stanowi źródło uprawnienia pracodawców do wypłaty ryczałtów noclegowych jako świadczenia zwolnionego z oskładkowania na zasadach i w kwocie wynikającej z tego rozporządzenia. Nie ma, więc znaczenia, że art. 77 zn. 2 ogólnie pozwala uregulować w regulaminach wynagradzania kwestię wypłaty ryczałtów noclegowych, ponieważ to, czy wolno będzie wypłacać ryczałty noclegowe na podstawie rozp. MPiPS z 2013 r., wynika wprost z art. 77 zn. 5 KP. Można wyraźnie dostrzec, iż art. 77 zn. 2 KP nadaje ogóle uprawnienie do uregulowania między innymi wypłaty ryczałtów noclegowych w regulaminach wynagradzania, natomiast art. 77 zn. 5 KP szczegółowo reguluje (nadaje) u p r a w n i e n i e pracodawcy do wypłaty tych świadczeń w związku z rozp. MPiPS z 2013r. Wykazanie przez pracodawcę (w warunkach kontroli ZUS, US lub w trakcie procesu sądowego), iż art. 77 zn. 5 KP nadał uprawnienia pracodawcom branży transportowej do skorzystania z zapisów rozp. MPiPS z 2013r. będzie kluczowe, ponieważ jak wykazane zostało na wstępie, ustawa o podatku dochodowym od osób fizycznych oraz rozp. MPiPS z 1998 roku w sprawie stawek emerytalnych, bezpośrednio uzależniają uprawnienie pracodawcy do zwolnienia z oskładkowania z uprawnieniem pracodawcy (delegacją ustawową) do skorzystania z uregulowań zawartych w rozp. MPiPS z 2013r.

Dlatego też w dalszej kolejności przedmiotem niniejszego opracowania będzie ocena, czy obecna treść art. 77 zn. 5 KP po orzeczeniu TK, nadal jest źródłem delegacji – uprawnienia do skorzystania z uregulowań rozp. MPiPS z 2013r.?

V. Uprawnienie pracodawcy do wypłaty ryczałtów noclegowych na zasadach i w kwocie zwolnionej z oskładkowania

Polskie prawo pracy zna tylko jeden przepis i jednocześnie jedną normę prawną nadającą pracownikom wszystkich branż (nie tylko tych z branży transportowej) na wypłatę świadczeń na zasadach i w kwotach wynikających z rozp. MPiPS z 2013r. Jest to oczywiście norma prawna wynikająca z wspomnianego już wcześniej art. 77 zn. 5 KP, a dokładnie z § 2, 3 i 5. Nie da się nie zauważyć, że są to dokładnie te przepisy, na podstawie których została wyekstraktowana norma prawna (w związku z art. 21a UoCzPK), która została uznana przez TK za niekonstytucyjną (!)

Konstrukcja (norma prawna), płynąca z art. 77 zn. 5 § 2, 3 i 5 KP, jest taka, iż to § 3 stanowi ogólną podstawę („łącznik”) do wypłaty przez pracodawcę świadczeń, zwolnionych z oskładkowania na zasadach i w kwocie wynikających z rozp. MPiPS z 2013 roku.

Jeśli zgodnie z treścią § 5 i § 3, pracodawca nie uregulował w umowie lub regulaminie wynagradzania zasad i wysokości ryczałtów noclegowych w sposób indywidualny (dobrowolny – najbardziej odpowiedni dla własnego przedsiębiorstwa), to wówczas dopiero w drugiej kolejności obowiązują zasady wypłaty ryczałtów noclegowych wynikające wprost z rozporządzenia (art. 77 zn. 5 § 2 KP).

Dla potwierdzenia słuszności powyższej tezy, można przytoczyć treść art. 77 zn. 5 § 2, 3 i 5 KP:

„§ 2. Minister właściwy do spraw pracy określi, w drodze rozporządzenia, wysokość oraz warunki ustalania należności przysługujących pracownikowi, zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej, z tytułu podróży służbowej na obszarze kraju oraz poza granicami kraju. Rozporządzenie powinno w szczególności określać wysokość diet, z uwzględnieniem czasu trwania podróży, a w przypadku podróży poza granicami kraju – walutę, w jakiej będzie ustalana dieta i limit na nocleg w poszczególnych państwach, a także warunki zwrotu kosztów przejazdów, noclegów i innych wydatków”.

§ 3. Warunki wypłacania należności z tytułu podróży służbowej pracownikowi zatrudnionemu u innego pracodawcy niż wymieniony w § 2 określa się w układzie zbiorowym pracy lub w regulaminie wynagradzania albo w umowie o pracę, jeżeli pracodawca nie jest objęty układem zbiorowym pracy lub nie jest obowiązany do ustalenia regulaminu wynagradzania.

§ 5. W przypadku gdy układ zbiorowy pracy, regulamin wynagradzania lub umowa o pracę nie zawiera postanowień, o których mowa w § 3, pracownikowi przysługują należności na pokrycie kosztów podróży służbowej odpowiednio według przepisów, o których mowa w § 2.

W tym jednak miejscu pojawiają się dwa poważne zagadnienia problemowe. Po pierwsze, kierowca musiałby być bezspornie w podróży służbowej (już wielokrotnie wykazałem, iż sądy mają na ten temat odmienny pogląd). Po drugie, w ogóle nie może być mowy o możliwości uregulowania w ramach wewnątrzzakładowych źródeł prawa pracy dobrowolnej wypłaty ryczałtów noclegowych na zasadach i w granicach kwot wynikających z rozporządzenia MPiPS z 2013r., ponieważ normy prawne nakładające na pracodawcę zarówno oblig prawny wypłaty ryczałtów (art. 77 zn. 5 KP § 2), jak również uprawnienie do dobrowolnej wypłaty ryczałtu noclegowego „za pośrednictwem” np. regulaminu wynagrodzeń (art. 77 zn. 5 § 3 i 5), uznane zostały za niekonstytucyjne(!)

Tak, więc po orzeczeniu TK brak jest źródła delegacji (łącznika) pomiędzy przepisami Ustawy o czasie pracy kierowców lub Kodeksu Pracy do określenia kwot i zasad wypłaty świadczeń świadczeń z tytułu podróży służbowych na warunkach uregulowanych w rozp. MPiPS z 2013r.

Szczególnie niekorzystne dla pracodawców branży transportowej jest uznanie niekonstytucyjności art. 77 zn. 5 § 3 i 5 KP, ponieważ zamyka pracodawcom drogę do wyekstraktowania normy prawnej, na podstawie której pracodawcy mogliby fakultatywnie (dobrowolnie) uregulować wymiar i zasady wypłaty ryczałtów noclegowych na warunkach uregulowanych w rozp. MPiPS z 2013r.

VI. Uprawnienia pracodawców branży transportowej do wypłaty ryczałtów noclegowych za nasadach zwolnionych z oskładkowania przed orzeczeniem TK

Uprawnienie pracodawców branży transportowej, do wypłaty kierowcom ryczałtów noclegowych zwolnionych z oskładkowania, wynikało wprost z treści art. 21a UoCzPK. Stanowi on, iż: „Kierowcy w podróży służbowej, przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania służbowego, ustalane na zasadach określonych w przepisach art. 77 zn. 5 § 3–5 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy”. Jak już wyżej wykazano, art. 77 zn. 5 KP określił, w § 2, iż szczegółowe zasady wypłaty ryczałtów noclegowych określone zostało rozporządzeniem MPiPS z 2013r.

Rzecz w tym, że normy prawne nakładające na pracodawców zarówno obowiązek, jak i uprawnienie do wypłaty ryczałtów noclegowych na zasadach i w wymiarze zwolnionym z oskładkowania, zostały uznane za niekonstytucyjne. Należy, więc stwierdzić, iż pracodawcy branży transportowej nie mają po orzeczeniu TK podstawy prawnej do indywidualnego (dobrowolnego) określenia ani zasad wypłaty ryczałtów noclegowych, ani ich wymiaru.

VII. Skutki niemożności określenia „warunków” i „wysokości” wypłaty ryczałtów noclegowych

a) Kwestia wymiaru (wysokości) ryczałtu noclegowego

Warto w tej chwili wrócić do treści Rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 roku w sprawie szczególnych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe10 i Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Obydwa przytoczone akty prawne w swych uregulowaniach stanowią o dopuszczalności wypłaty ryczałtu noclegowego jako świadczenia zwolnionego z oskładkowania „do wysokości” (w wymiarze kwotowym), wynikającym z odpowiedniego rozporządzenia. Skoro jednak TK orzekł o niekonstytucyjności normy prawnej (reguły postępowania), na podstawie której w ogóle niekonstytucyjne jest odwołanie się do rozporządzenia „wprost” z § 2 art. 77 zn. 5 KP, to logiczna wydaje się konstatacja, że nie istnieje taki wymiar ryczałtu, który mieściłby się w granicach rozporządzenia. Odwołując się do nieco kontrowersyjnego określenia poprzedniego Prezesa TK, obecna konstrukcja prawa pracy od chwili wydania orzeczenia TK, „nie widzi” rozporządzenia MPiPS z 2013r.

b) Kwestia „warunków” wypłaty ryczałtu noclegowego

Drugim warunkiem, który musi spełnić pracodawca, aby skorzystać z uprawnienia wypłaty ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania, jest wypłata „na warunkach” wynikających z rozporządzenia MPiPS z 2013. Rzecz jednak w tym, że orzeczenie TK uznało za niekonstytucyjną także normę (regułę postępowania), na podstawie której w ogóle można wypłacać ryczałty noclegowe (w oparciu o uregulowania art. 77 zn. 5 §2 KP), a więc żadne warunki określone w rozporządzeniu nie mają zastosowania dla pracodawców branży transportowej w zakresie międzynarodowych ryczałtów noclegowych. Nie można także ich wypłacić fakultatywnie z przyczyn opisanych wcześniej.

Jak już wielokrotnie wskazywałem, w poprzednich opracowaniach, skutkiem orzeczenia TK jest brak wyraźnego „łącznika” (źródła delegacji) w ustawie KP lub w UoCzPK do zastosowania uregulowań rozp. MPiPS z 2013r.

W poprzedniej publikacji11 wskazałem możliwe metody rozwiązania przedmiotowego problemu. Niemniej jednak obiektywnie należy stwierdzić, iż problem występuje i może stanowić podstawę do oceny urzędników ZUS i US, o bezprawności wypłaty ryczałtów noclegowych międzynarodowych, jako świadczeń zwolnionych z oskładkowania.

Zupełnie odrębnym zagadnieniem jest okoliczność, iż warunkiem koniecznym dla zwolnienia świadczeń wypłacanych kierowcom z tytułu podróży służbowej jest fakt, że podróż służbowa w ogóle musi wystąpić. Tu pojawiają się dwa poważne zagadnienia prawne.

Po pierwsze jak już wykazałem w poprzedniej publikacji12 zarówno TK, SN, a także sądy powszechne (np. Sąd Rejonowy w Mikołowie w najświeższym orzecznictwie z 23 grudnia 2016 r. – sygn IV P 270/15), wyrażają pogląd, iż kierowcy, co do zasady nie są w podróży służbowej.

Nie można się zgodzić z takim stanowiskiem, niemniej jednak nieprofesjonalnie byłoby przemilczeć ten stan rzeczy. Przytoczony sąd powszechny, oddalając powództwo kierowcy, wyartykułował niesłychanie niebezpieczny dla pracodawców branży TSL pogląd (str. 6, akapit 3 uzasadnienia wyroku), iż: „regulacje zawarte w art. 77 zn.5 § 3-5 k.p. w założeniu dotyczą incydentalnych podróży służbowych (tj. takich które nie stanowią istoty wykonywanej pracy) a także incydentalnie realizowanych przez pracowników uprawnień do świadczeń (oraz związanych z nimi obowiązków pracowników)”.

Oznacza to w praktyce, iż sąd, co do zasady stoi na stanowisku, że pracodawca nie ma prawa wypłacać, a kierowca nie może korzystać z takich świadczeń (bezpośrednio z art. 77 zn.5 § 3-5 KP), które są przyporządkowane wyłącznie do podróży służbowej, jeśli takowa podróż służbowa nie występuje. Interesujące jest, iż sąd całkowicie przemilczał treść art. 2 pkt. 7 UoCzpK, z którego wynika, iż kierowca przebywa w podróży służbowej. Sąd skoncentrował się na stwierdzeniu, iż pracodawca de facto nie ma uprawnienia do wypłaty świadczeń z tytułu podróży służbowej bezpośrednio z art. 77 zn. 5 KP, co potwierdza prezentowany przez mnie dotychczas pogląd o niemożliwości bezpiecznego dobrowolnego wypłacenia (po orzeczeniu TK) ryczałtów noclegowych, ponieważ podstawą dla określenia warunków, jak i stawki fakultatywnej wypłaty ryczałtów noclegowych może być art. 77 zn.5 KP, a ten jak widać na wskazanym przykładzie uzasadnienia wyroku jest zdaniem sądu i TK, adresowany do pracowników, którzy okazjonalnie, a nie permanentnie przebywają w ramach podróży służbowej.

VIII. Podsumowanie

Reasumując w mojej ocenie, po orzeczeniu TK, brak jest stabilnych i bezpiecznych podstaw prawnych do wypłacania ryczałtów noclegowych jako świadczeń zwolnionych z oskładkowania. Jest to wynik złożenia skargi z pominięciem szerszych konsultacji społecznych, a w szczególności z nieuwzględnieniem opinii wyrażanych przez niektórych uczestników branży transportowej, a zwłaszcza z pominięciem stanowiska ekspertów prawa pracy.

Na zakończenie zaznaczę, iż przytaczane czasami na różnych forach internetowych stanowisko ZUS13, które jakoby rzekomo liberalizowało poglądy w zakresie zwolnienia z oskładkowania świadczeń z tytułu podróży służbowych, pracowników stale mobilnych, jest zupełnie nie na temat (w szczególności dlatego, że nie dotyczy kierowców) i niedopuszczalne jest wywodzenie z niego jakichkolwiek wniosków wobec sytuacji kierowców. Jeśli już można by wyciągnąć z przytoczonego stanowiska ZUS jakiekolwiek wnioski to tylko takie, że pracownikom nie przysługuje, co do zasady walor „podróży służbowej”, jeśli w sposób permanentny, a nie okazjonalny wykonują zadania poza siedzibą przedsiębiorstwa pracodawcy. Tak więc ZUS nie tylko nie liberalizuje własnego stanowiska, lecz dokładnie przeciwnie, utrwala przekonanie, iż pracownik permanentnie mobilny nie może przebywać w typowej podróży służbowej. Jeszcze raz muszę wyraźnie zaznaczyć, iż w świetle treści uregulowania lex specialis [art. 2 pkt. 7) UoCzpK] dedykowanego wyłącznie do grupy zawodowej kierowców, kategorycznie nie można zgodzić się z takim punktem widzenia, ale nie sposób go ignorować będąc odpowiedzialnym obserwatorem procesów zachodzących na styku prawa, biznesu, sądów i urzędów. Wyżej wyrażone stanowisko sądów i urzędów należy traktować tym poważniej, że nawet gdyby w drodze porozumienia międzyresortowego ZUS i US usankcjonowały zwolnienie z oskładkowania świadczeń z tytułu podróży służbowych, to i tak pracownicy zachowają prawo do roszczeń o ubruttowienie przedmiotowych składników przed sądami pracy. Roszczenie to będzie rozpatrywane przed dokładnie tymi samymi sądami pracy, które dziś otwartym tekstem wyrażają opinię o niedopuszczalności klasyfikacji podróży jako „podróż służbowa”, jeśli posiada ona charakter permanentny, a nie okazjonalny. Orzeczenie TK (K11/15) otwarło przysłowiową „puszkę pandory”. Oprócz nowelizacji przepisów, a w szczególności art. 21a UoCzPK (w sposób, który zaproponowałem w poprzedniej publikacji), pilnie należy podjąć prace nad nowelizacją definicji legalnej podróży służbowej. Zalecenie takie wynika zresztą z treści uzasadnienia orzeczenia TK. Będzie to zadanie w mojej ocenie naprawdę trudne, ponieważ od kilkudziesięciu lat ścierają się w doktrynie prawa pracy dwa kontradyktoryczne poglądy na zakres podróży służbowej. Niemniej jednak, opierając się na jednym z nurtów doktrynalnych, dostrzegam możliwość rozwiązania przedmiotowego zagadnienia, ale w mojej ocenie nowa definicja legalna powinna nawiązywać i czerpać z unijnego prawa pracy, co może być jedynym trwałym gwarantem jej stabilnej interpretacji w przyszłości przez sądy i organy administracji państwowej.

Należy, więc podjąć pilne działania naprawcze obecnej sytuacji. Pamiętać należy, że już w styczniu 2017r. dla kilkuset tysięcy kierowców wystąpi niedobór kwoty zwolnionej z oskładkowania, którą można zaliczyć na poczet płacy minimalnej (niemieckiej, francuskiej, austriackiej, holenderskiej, włoskiej) pracowników delegowanych do pracy za granicę. Wpłynie to w znaczący sposób na zmniejszenie rentowności polskich przedsiębiorstw transportowych, które stanowią polskie dobro narodowe, zapewniając około 10% PKB.14 15

1 http://kancelariaprawnaviggen.pl/o-ile-wzrosnie-oskladkowania-wynagrodzenia-kierowcy-we-francji-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/

2 http://kancelariaprawnaviggen.pl/o-ile-wzrosna-koszty-wynagrodzenia-firm-transportowych-po-orzeczeniu-tk-ws-ryczaltow-noclegowych/

3 Prezentacja, slajd nr 4 – Wyższa Szkoła Logistyki w Poznaniu

4 http://www.logistyka.net.pl/bank-wiedzy/transport-i-spedycja/item/download/79027_e8fd128f2edb3047ee0377afba0b120b

5https://www.google.pl/imgres?imgurl=http%3A%2F%2Fwww.maratonypolskie.pl%2Ffoto%2F_ilust%2F2011%2Fkoszt27.gif&imgrefurl=http%3A%2F%2Fwww.maratonypolskie.pl%2Fmp_index.php%3Fdzial%3D8%26action%3D8%26code%3D2137&docid=1h-j34L8PKDKnM&tbnid=82rm1Ckr6b_UKM%3A&vet=1&w=802&h=427&bih=662&biw=1366&q=tort%20koszt%C3%B3w%20w%20transporcie%20wykres&ved=0ahUKEwix-vDj9tjRAhXCB5oKHRLxBCMQMwgcKAAwAA&iact=mrc&uact=8#h=427&imgdii=82rm1Ckr6b_UKM%3A%3B82rm1Ckr6b_UKM%3A%3Bh16q2vT0q7ZzxM%3A&vet=1&w=802

{kind=link}

6 http://stat.gov.pl/files/gfx/portalinformacyjny/pl/defaultaktualnosci/5511/6/3/1/transport_drogowy_w_polsce_w_latach_2012_i_2013.pdf

8 Rozporządzenie Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 roku w sprawie szczególnych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe Dziennik Ustaw 1998 Nr 161 poz. 1106.

9 Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, Dziennik Ustaw 1991 Nr 80 poz. 350.

10 Rozporządzenie Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 roku w sprawie szczególnych zasad ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe Dziennik Ustaw 1998 Nr 161 poz. 1106.

11 http://jazdaprawna.pl/2017/01/20/analiza-dopuszczalnosci-wyplaty-ryczaltow-noclegowych-po-orzeczeniu-tk-k-1115/

12 http://jazdaprawna.pl/2017/01/20/analiza-dopuszczalnosci-wyplaty-ryczaltow-noclegowych-po-orzeczeniu-tk-k-1115/

13 http://www.rp.pl/artykul/1303991-Transport-i-nocleg-nie-powinny-byc-uwzgledniane-w-podstawie-wymiaru-skladek-ZUS.html

15 http://wyborcza.biz/Auto_Dla_Firmy/1,136535,18977575,polski-transport-ma-sie-lepiej.html?disableRedirects=true

Więcej o orzecznictwie TK ws. ryczałtów noclegowych przeczytają Państwo w publikacjach:

1.http://jazdaprawna.pl/2016/11/26/25155/

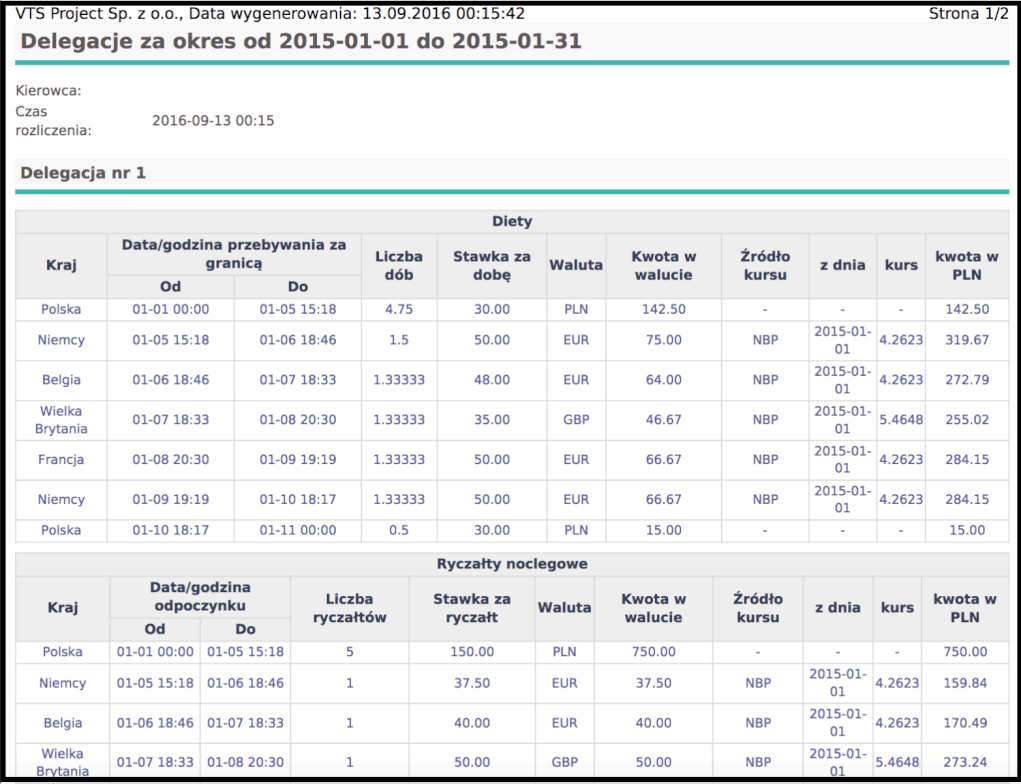

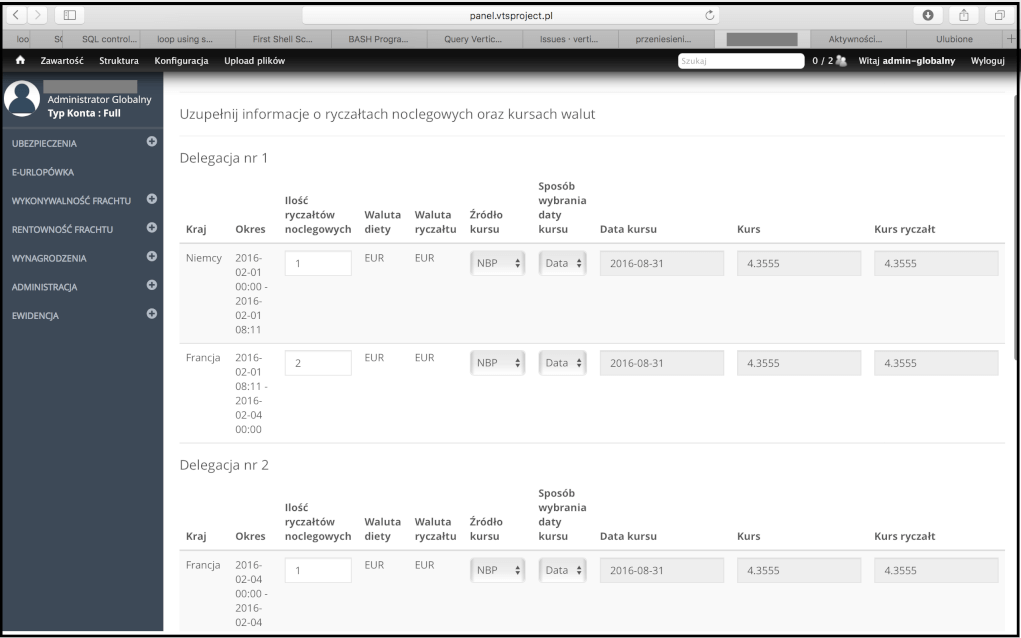

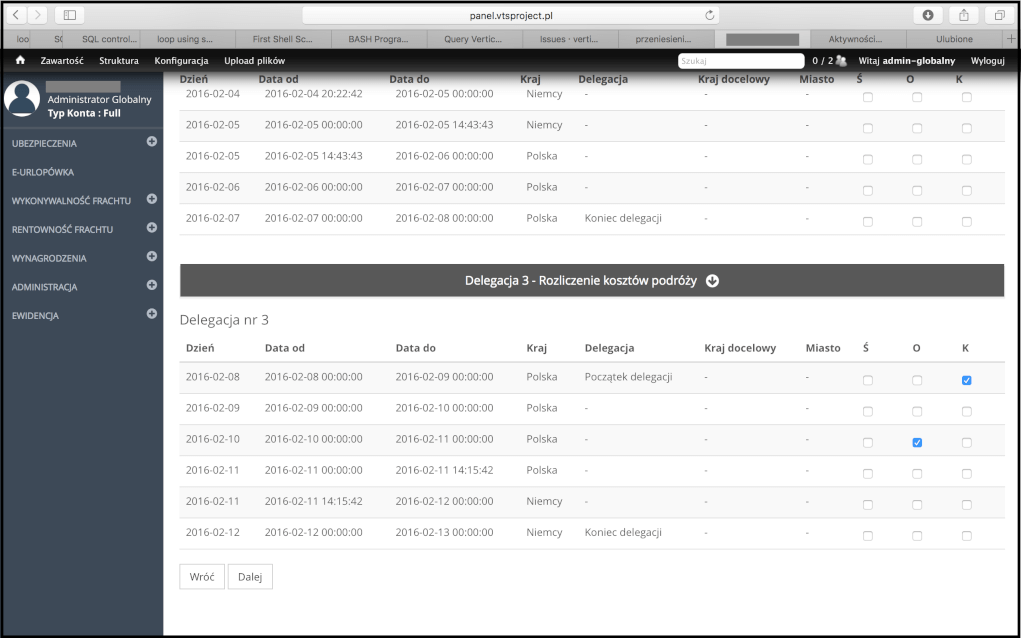

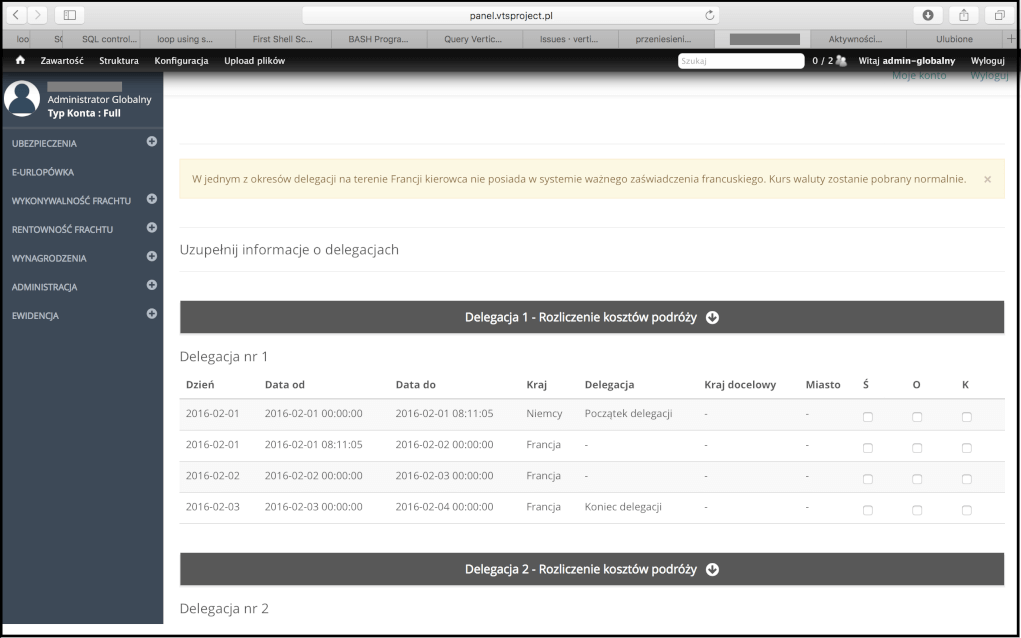

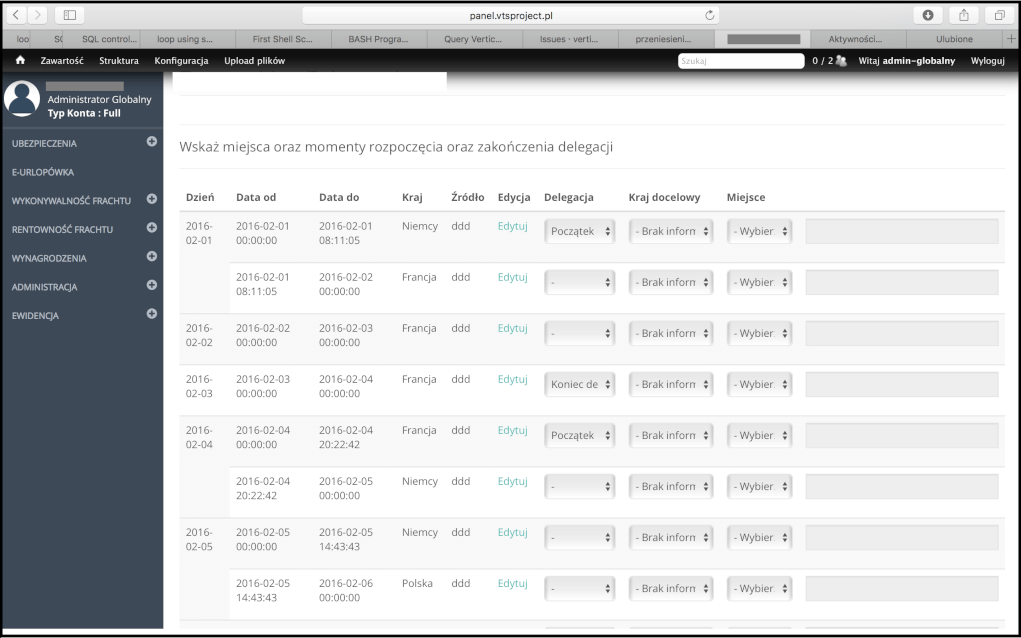

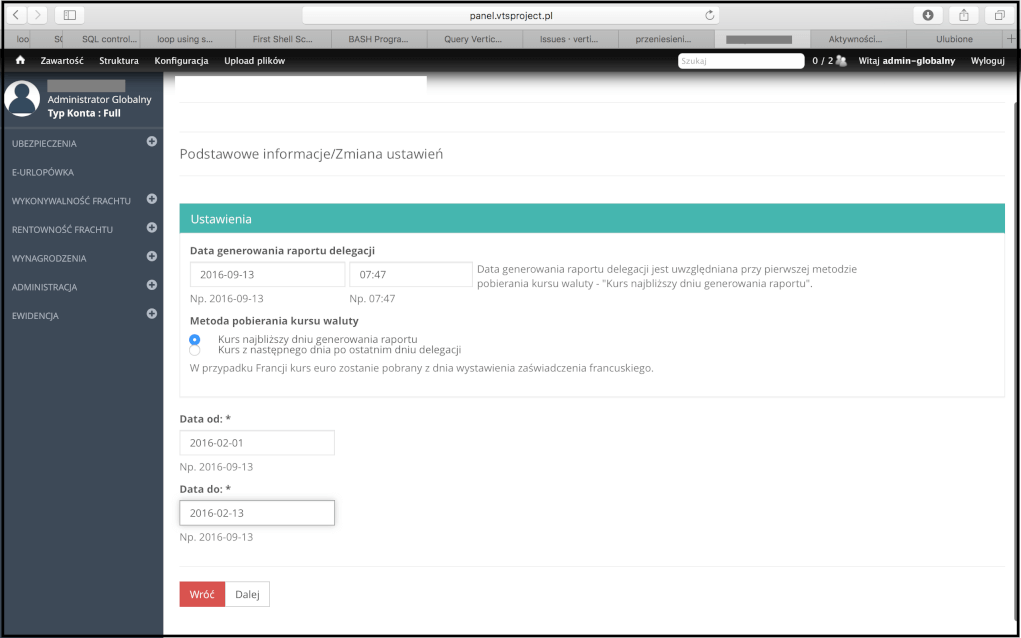

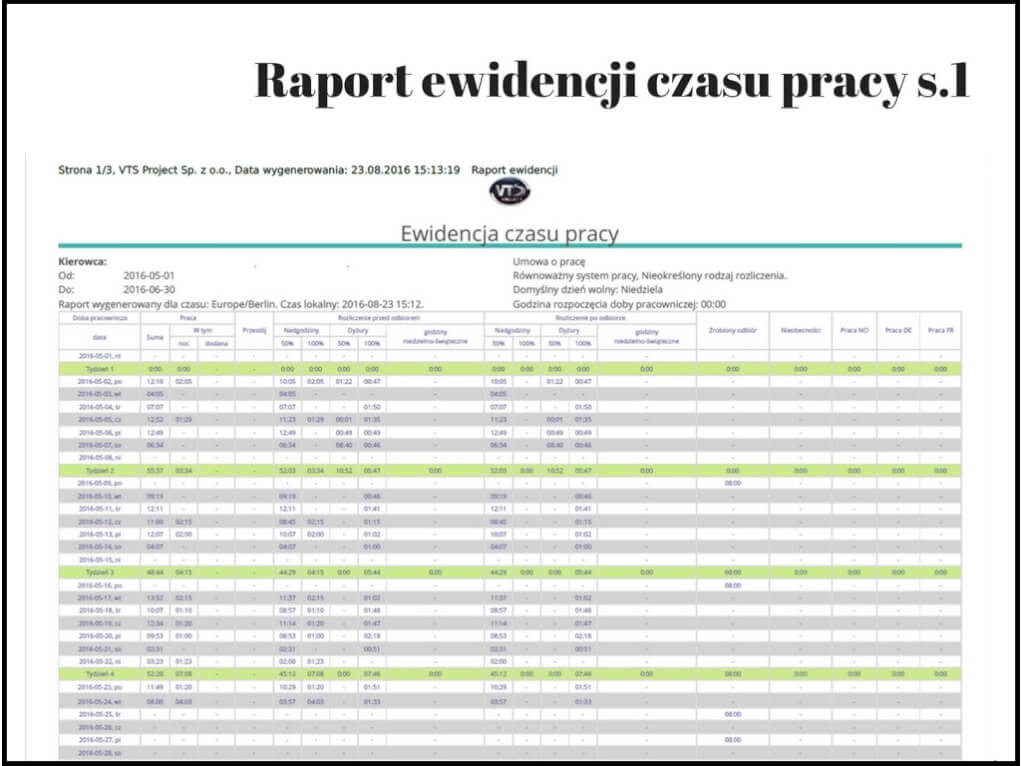

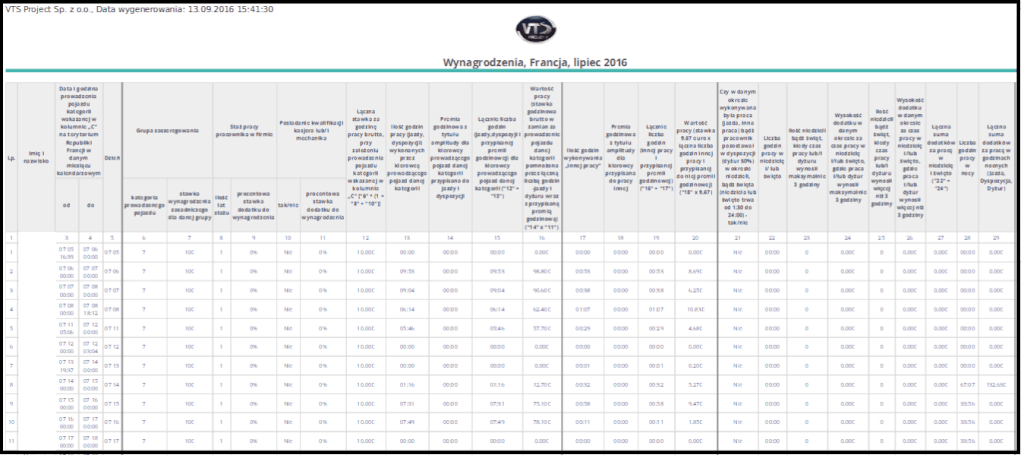

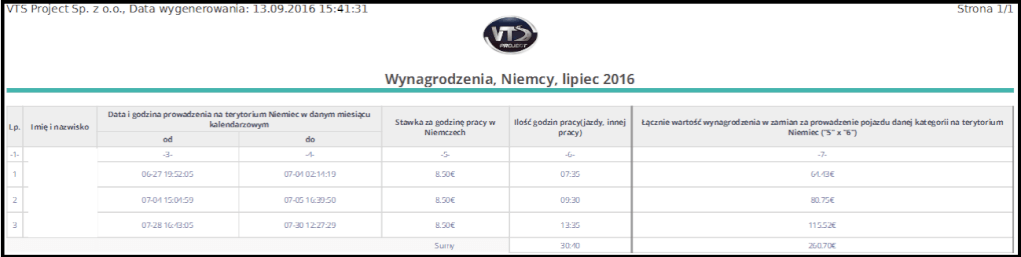

Poniżej przedstawiamy Państwu print screeny z autorskiego oprogramowania Kancelarii Prawnej Viggen sp.j. – VTS Project sp. z o.o. (http://vtsproject.pl/), wyspecjalizowanego do wyliczania płac minimalnych w poszczególnych krajach.

Jeśli są Państwo zainteresowani wdrożeniem w swojej firmie tego unikatowego rozwiązania

zapraszamy do kontaktu pod numerem telefonu: 606 589 800.

Niniejszy dokument podlega ochronie prawnej na mocy ustawy o prawie autorskim i prawach pokrewnych (ustawa z dnia 4 lutego 1994 r., Dz. U. 06.90.631 z późn. zm.).